Google Pay en Casas de Apuestas: Guía 2026

- Google Pay la pariuri: ce poți și ce nu poți face din aplicația ta Android

- Google Wallet vs Google Pay: ce s-a schimbat și de ce

- Cum funcționează tehnic plata: HCE, NFC și tokenizarea

- Care case de pariuri din România acceptă Google Pay

- Setare Google Pay pe Android pentru depuneri la pariuri

- Limite, plafoane zilnice și comisioane pe care nu le vede toată lumea

- Cât de sigură este o plată Google Pay la o casă de pariuri

- Erori frecvente la plată și cum le rezolvi în 2 minute

- Google Pay vs alte metode native pe Android

- Întrebări frecvente

- Ce să rețin în capul listei despre Google Pay la pariuri

Google Pay la pariuri: ce poți și ce nu poți face din aplicația ta Android

Acum doi ani aveam un Pixel 7 nou și voiam să îmi mut toate plățile pe Google Pay — inclusiv depunerile la pariuri. M-am așteptat la o seară de configurări scurte. Realitatea: jumătate de oră să înțeleg de ce un card al unei neobănci a fost respins, încă cincisprezece minute să înțeleg că Google Pay și Google Wallet în România sunt, de facto, două nume pentru același lucru, și nu trei aplicații separate cum mai zicea cineva pe forum. Lecția: ecosistemul Google s-a schimbat de mai multe ori în trei ani și informațiile vechi rămân pe net mult timp după ce nu mai sunt exacte.

Ce o să găsești în acest ghid: starea actuală a Google Pay vs Google Wallet în România în 2026, cum funcționează tehnic plata pe Android, ce operatori licențiați ONJN o acceptă, configurare pas cu pas, limite, comisioane, securitate și un troubleshooting care rezolvă în două minute 80% din erorile pe care le-am întâlnit.

Cifra de context, pe care o repet în mai multe ghiduri pentru că pune contextul corect: 58% din veniturile online de gambling din Europa în 2024 au venit de la pariuri plasate pe dispozitive mobile. Android domină piața românească de smartphone-uri — pe la 75% cota pe segmentul activ — deci Google Pay nu e o nișă, e cum plătesc trei sferturi dintre pariorii care folosesc telefon.

Întrebarea pe care o aud cel mai des: „Google Pay merge la pariuri?” Răspunsul scurt — da, la operatorii cu aplicații moderne. Răspunsul nuanțat este restul ghidului. Spre deosebire de Apple Pay, unde fragmentarea e zero (un singur dispozitiv, un singur software), pe Android există variabile multiple: producător, versiune Android, varianta Google Pay, banca emitentă. Fiecare poate strica fluxul. Dar când totul e setat corect, e cea mai rapidă metodă de depunere de pe Android, fără îndoială.

Dacă ești utilizator de iPhone, citește despre Apple Pay pariuri România.

Google Wallet vs Google Pay: ce s-a schimbat și de ce

Întrebare frecventă în comentariile la articolele mele: „Care e diferența între Google Pay și Google Wallet la depuneri?” În 2026, în România, răspunsul cinstit e: niciuna funcțională. Iată cum am ajuns aici.

Powerstrap-ul confuziei vine din 2022. Google a unit cele două produse într-un singur portofoliu Wallet, dar a păstrat brandul „Pay” pentru funcția de plată în SUA și câteva piețe asiatice. În Europa, inclusiv România, aplicația care se numea istoric Google Pay a fost rebranduită în Google Wallet. Când deschizi Play Store și cauți „Google Pay”, redirecționarea te duce la „Google Wallet”. Aceeași aplicație, alt nume.

De ce contează asta? Pentru că documentația operatorilor de pariuri folosește în continuare ambele nume. Vezi în casierie „Plătiți cu Google Pay”, deschizi pe telefon aplicația „Google Wallet”, te întrebi dacă a doua e o variantă piratată a primei. Nu este. E aceeași.

Ce face acum Google Wallet în România este, în esență, patru lucruri: stochează carduri Visa și Mastercard tokenizate ca echivalentul direct al Apple Pay, plătește contactless în magazine prin NFC, plătește online în aplicații care au integrat butonul (inclusiv aplicații de case de pariuri) și stochează bilete (zboruri, evenimente), carduri de loialitate, vouchere și permis de conducere în țările care l-au integrat — România nefiind printre ele deocamdată.

În aplicațiile de pariuri, butonul tot „Google Pay” se cheamă, pentru că ăsta e numele tehnic al API-ului de plată din Android — Google Pay API, redenumit dar funcțional la fel. Pentru tine, ca utilizator: când casa de pariuri zice „plătește cu Google Pay”, deschizi Google Wallet, alegi cardul, autentifici, gata.

O distincție subtilă pe care o vei vedea pe forumuri: există încă o aplicație separată numită „Google Pay” disponibilă în SUA și India, care include funcții suplimentare — transfer P2P, reduceri în magazine, monitorizare buget. În Europa nu o ai. Wallet-ul european e mai sărac în funcții suplimentare, dar mai curat — face exact un lucru bine, plătește.

Concluzie practică pentru paragraful următor: dacă cauți „Google Pay” în Play Store, descarcă „Google Wallet”. Dacă vezi „Google Pay” în casieria casei de pariuri, asta înseamnă „plată inițiată din Wallet”. E același tap, indiferent de etichetă.

Cum funcționează tehnic plata: HCE, NFC și tokenizarea

O să fac un experiment de gândire. Ai cardul tău Mastercard în Google Wallet. Atingi „Plătește cu Google Pay” în aplicația casei de pariuri. Ce se întâmplă în următoarele 800 de milisecunde?

Primul pas: API-ul Google Pay primește cererea aplicației și verifică două lucruri în paralel — telefonul tău e deblocat (sau urmează să-l deblochezi), iar tokenul cardului tău nu a fost revocat de bancă. Verificare instant.

Al doilea pas: telefonul folosește o tehnologie numită HCE — Host Card Emulation. Asta înseamnă că Android emulează un card fizic prin software, fără să aibă nevoie de un cip Secure Element separat (cum are iPhone-ul). HCE e standardul Android pentru tokenizare și e implementat la nivel de sistem de operare, nu la nivel de aplicație. Fiecare producător de telefoane e obligat să-l respecte ca să fie certificat pentru Google Pay.

Al treilea pas: cheia criptografică care semnează tranzacția nu e stocată direct pe Android, e izolată într-un mediu separat — Trusted Execution Environment (TEE), o zonă a procesorului inaccesibilă sistemului de operare obișnuit. Chiar dacă Android-ul tău ar fi rooted sau infectat cu malware, TEE-ul rămâne separat. Cheile nu pleacă de acolo. Tokenul de plată se semnează în TEE, iese împachetat în afară, pleacă spre procesatorul de plăți. Cheia originală — niciodată.

Al patrulea pas: 3D Secure 2, cu autentificare puternică conform PSD2. Pe Android, asta înseamnă în 90% din cazuri biometric — fingerprint, recunoaștere facială (mai puțin sigură decât pe iPhone, depinde de model) sau pin/pattern. La sume mai mari, cere și un challenge în aplicația băncii.

Al cincilea pas: confirmare. Casa de pariuri primește un răspuns „autorizat”, banii sunt rezervați, contul de pariuri se creditează. Tot lanțul: 0,8-1,5 secunde la cea mai bună conexiune. La o conexiune slabă în metrou, până la 3-4 secunde, dar nu mai mult.

Procesatorii care lucrează cu casele de pariuri majore din România sunt certificați PCI-DSS Level 1, cel mai strict standard pentru procesarea plăților prin carduri. Asta nu e un detaliu, e cadrul tehnic care permite operatorilor să accepte tokeni Google Pay în primul rând. Dacă procesatorul nu ar fi PCI-DSS, nici Visa, nici Mastercard nu ar permite tokenizarea cardurilor lor pe acea infrastructură.

Compar pe scurt cu Apple Pay: pe iPhone, cheia stă într-un Secure Element fizic. Pe Android, cheia stă în TEE software-izat. Securitatea efectivă e comparabilă în 2026 — Google a investit masiv în întărirea TEE după problemele din 2017-2019. Diferența practică pentru tine ca utilizator e zero.

Care case de pariuri din România acceptă Google Pay

În industria românească de iGaming, ponderea operatorilor nelicențiați a coborât sub 3% în 2025, prin sisteme noi de monitorizare digitală. Aproape 500 de companii au licență de clasa I de la ONJN. Asta e harta — ce vedem deasupra ei e doar o subdiviziune.

Care din aceste 500 acceptă Google Pay direct în casieria mobilă? Nu toți, dar tendința e clară: operatorii cu aplicații moderne, lansate sau actualizate major în ultimii doi ani, listează aproape întotdeauna Google Pay. Operatorii cu aplicații care nu au fost atinse din 2020 încoace — adesea nu. Versiunea aplicației contează mai mult decât marca.

Cum verific dacă un operator concret acceptă Google Pay, fără să-mi creez cont degeaba? Trei căi, în ordinea pe care o folosesc eu. Prima — pagina „Metode de plată” pe site-ul oficial; toți operatorii ONJN sunt obligați să o aibă publică, fără login, iar acolo cauți „Google Pay” sau „Google Wallet” în listă. Dacă nu găsești, a doua cale — întreabă suportul live înainte să-ți faci cont; răspunsul vine în 30 de secunde dacă chatul e activ. Iar dacă tot vrei dovadă vizuală, descarcă aplicația și mergi la „Casierie” înainte de a depune — lista metodelor e vizibilă chiar și fără să fi adăugat fonduri.

Sub aspectul plăților, ce vezi într-o casierie a unei aplicații moderne de casă de pariuri în 2026, în ordinea uzuală a metodelor afișate, sus la jos: cardul direct, Google Pay sau Apple Pay (în funcție de OS), Skrill și Neteller, Aircash, Okto.Cash sau Paysafecard, transfer bancar. Lista e similară la majoritatea operatorilor licențiați, doar ordinea variază — unii promovează e-walleturile sus, alții cardul direct.

O nuanță importantă pentru pariorii care comută între operatori: Google Pay nu „transferă” cardul de la un operator la altul. La fiecare casă de pariuri prima depunere cere selecția cardului din Wallet și o autorizare a operatorului. După prima depunere, plățile următoare la același operator se fac cu un singur tap.

Limite de depunere. Vin din trei surse, exact ca la Apple Pay: banca emitentă (limita ta zilnică pe tranzacții online cu cardul), casa de pariuri (sume minime și maxime per depunere) și autoexcluderea sau plafoanele tale auto-impuse, dacă le-ai setat.

În experiența mea, banca e cel mai des limita. La depuneri de sub 1.000 lei într-o sesiune, ești safe pe oricare card al unei bănci românești. Peste 2.000 lei într-o singură depunere — unele bănci cer confirmare suplimentară. Peste 5.000-10.000 lei într-o zi cumulat, blocaj antifraudă temporar pe MCC 7995 (codul de comerț pentru gambling). Asta nu e specific Google Pay — e specific cardurilor în general la pariuri.

Limita minimă, în general 20-50 lei la majoritatea operatorilor licențiați. Google Pay nu adaugă propriul prag — banii pleacă pentru orice sumă acceptată de casa de pariuri.

Bonusurile la depunere și Google Pay. Atenție aici: o parte din operatori exclud expres metodele „derivate” de la bonusul de bun venit. Lista e fluctuantă — uneori Google Pay e exclus, uneori inclus. Citește condițiile bonusului înainte de prima depunere; dacă ții la bonus, prima depunere o faci cu cardul direct, restul cu Google Pay. Mai multe nuanțe despre alegerea metodei potrivite găsești în comparația dintre aplicațiile mobile și site-urile mobile pentru pariuri.

Setare Google Pay pe Android pentru depuneri la pariuri

Cea mai frecventă greșeală pe care o văd la cei care încep cu Google Wallet — instalează aplicația, adaugă cardul, încearcă să plătească imediat la o casă de pariuri și se trezesc cu „card not eligible”. Lipsea un pas care durează 30 de secunde dar care e obligatoriu.

Iată configurarea completă, în ordinea care funcționează:

Pasul 1 — Verifică versiunea Android. Setări → Despre telefon → Versiune Android. Google Pay funcționează din Android 7.0 (Nougat) încoace. Pentru integrarea actuală cu casele de pariuri și suportul pentru ultimele protocoale 3DS, recomand Android 11 sau mai nou. Pe versiuni mai vechi, plățile pot funcționa dar cu mai multe fricțiuni la SCA.

Pasul 2 — Verifică serviciile Google Play. Pe telefoane Huawei recente, sau pe variante chinezești fără serviciile Google, Google Pay nu va funcționa absolut deloc. Pe Samsung, Pixel, Xiaomi (varianta globală), OnePlus, Motorola — funcționează nativ.

Pasul 3 — Instalează Google Wallet. Play Store, caută „Google Wallet”, instalează. Pe multe telefoane e preinstalată, atunci doar verifică să fie actualizată.

Pasul 4 — Configurează blocarea ecranului. Google Pay refuză să funcționeze fără blocare de ecran setată. Pin, pattern, parolă, fingerprint sau facial recognition — orice, dar trebuie să existe.

Pasul 5 — Adaugă cardul în Wallet. Deschide Wallet, „+ Adaugă card de plată”, scanează cardul cu camera sau introdu manual. Wallet cere data expirării și CVV pentru tokenizare inițială.

Pasul 6 — Autorizează cardul prin bancă. Banca trimite SMS cu cod, sau push notification în aplicația proprie. Confirmă acolo. Cardul devine activ în Wallet în maximum două minute.

Pasul 7 — Activează NFC. Setări → Conexiuni → NFC. Activează. Asta e necesar și pentru plăți online, nu doar contactless — Wallet-ul nu permite plăți online dacă NFC e dezactivat la nivel de sistem, ceea ce e o particularitate Android pe care n-o explică nimeni.

Pasul 8 — Setează un card implicit. Dacă ai mai multe carduri, deschide Wallet, ține apăsat pe cardul preferat, alege „Setează ca implicit”. La depuneri, e cel propus automat.

Pasul 9 — Prima depunere de test. Suma minimă, nu 500 lei. Validezi tot lanțul — biometric, 3DS, creditare. Dacă ceva merge prost, pierderea e mică.

Tot procesul, de la zero la prima depunere reușită — sub 5 minute pe un Android cu serviciile Google instalate. Pe un Huawei recent, imposibil. Pe un telefon de buget cu Android 8 — funcțional dar cu fricțiuni.

Limite, plafoane zilnice și comisioane pe care nu le vede toată lumea

Sumele care pleacă din contul tău și ajung în contul de pariuri trec prin trei sisteme care, oricare, pot adăuga un cost sau o limită. Dacă nu le cunoști, pierzi bani fără să-ți dai seama.

Procesatorii românești care procesează plățile pentru pariuri urmează tarifele standard ale schemelor de card (Visa și Mastercard). În 2026, pentru un depozit obișnuit cu Google Pay, comisionul perceput de la pariori la operatorii licențiați ONJN este zero. Banii care pleacă din contul tău ajung integral în contul de pariuri.

Dar se întâmplă să nu fie chiar zero. Iată costurile ascunse pe care le văd cel mai des:

Conversia valutară. Cardul tău e în EUR (Revolut, neobancă cu cont multi-valută), operatorul facturează în RON. Banca aplică o conversie cu propriul curs, de obicei 0,5-1% peste rata BNR. La depuneri mari, asta se simte — la 5.000 lei, ai pierdut 25-50 lei doar din conversie.

Fee-ul invizibil al unor operatori. O minoritate aplică un markup neoficial pe conversia valutară când cardul tău e în EUR sau USD. Diferența o încasează operatorul, nu apare în condițiile generale, o detectezi doar comparând extrasul bancar cu suma creditată.

Comisionul ATM al băncii tale, dacă alimentezi cardul. Pare evident dar îl uită multă lume — dacă scoți cash de la ATM ca să-l pui pe un card prepaid, banca îți percepe comision la ATM și apoi un alt comision la încărcarea cardului prepaid. Două comisioane înainte ca banii să ajungă în Google Wallet.

Plafoane zilnice. Sunt două tipuri: ale băncii (limita ta de tranzacții online, configurabilă în aplicația băncii), și ale operatorului (suma maximă pe care o accepți într-o singură depunere sau într-o zi). Operatorii licențiați au plafoane zilnice de obicei generoase — 5.000 sau 10.000 lei — dar la prima depunere mai mare, banca ta poate cere confirmare suplimentară chiar dacă suma e sub plafonul operatorului.

O cifră de context care arată dimensiunea fenomenului plăților digitale aplicate pariurilor: la operatorii licențiați ONJN, cardurile Visa/Mastercard rămân acceptarea universală cu depuneri instant și retrageri 24-48 ore, în timp ce portofelele electronice procesează retragerile cel mai rapid, în 0-24 de ore. Google Pay e Visa sau Mastercard sub capotă — deci timing-ul de retragere e cel al cardului direct, nu al unui e-wallet propriu-zis.

Dacă ai depuneri rare și mici, comisioanele ascunse sunt practic invizibile. Dacă depui 500-1.000 lei pe lună sau mai mult, măsoară. Cere extras de cont la bancă o dată pe lună, compară totalul depus în pariuri cu totalul debitat din cont. Diferența mai mare de 0,5% e markup-ul sau conversia. Dacă diferența e peste 1,5%, schimbă metoda de plată.

Cât de sigură este o plată Google Pay la o casă de pariuri

Mi s-a întâmplat odată să las telefonul deblocat pe masă la birou, am uitat de el zece minute, m-am întors. Reflexul de a verifica imediat dacă cineva l-a atins l-am avut și nu se întâmplase nimic, dar întrebarea care mi-a rămas în cap: dacă cineva ar fi vrut să facă o depunere pe Google Pay în acele 10 minute, ar fi reușit? Răspunsul, după ce am studiat cu atenție arhitectura, e: la o casă de pariuri majoră, nu. La un operator vechi cu integrare slabă, posibil. Restul secțiunii explică de ce.

Securitatea Google Pay funcționează pe trei niveluri suprapuse. Primul: tokenizarea hardware. Numărul real al cardului nu se află în Wallet — e un Device Account Number, un token. Dacă cineva cumva ar fi extras tokenul, nu îl poate folosi pe alt telefon — e legat criptografic de TEE-ul telefonului meu. Al doilea: autentificarea. Plata cere biometric sau pin, blocarea ecranului trebuie să fie activă. Al treilea: 3D Secure 2 prin PSD2 — banca confirmă tranzacția în propria aplicație, cu propria autentificare puternică.

Procesatorii pe care îi folosesc operatorii majori sunt certificați PCI-DSS Level 1. Asta înseamnă două lucruri concrete pentru tine: datele cardului nu se stochează niciodată în baza de date a operatorului, doar tokeni; iar logurile de tranzacții sunt segregate de logurile de utilizatori, deci în cazul unei breșe parțiale, datele financiare rămân izolate.

O distincție pe care o uită multă lume: securitatea Google Pay e arhitectural foarte bună, dar comportamentul utilizatorului poate spulbera totul. Două cazuri concrete pe care le-am văzut la pariori:

Primul: cardul salvat în memoria browserului mobil paralel cu Google Pay. Tokenul Google Pay e protejat, dar numărul real al cardului, salvat în Chrome pentru autocomplete, e în alt loc, mai puțin protejat. Dezactivează autocomplete pentru carduri de plată în Chrome dacă folosești Google Pay.

Al doilea: SIM swap. Atacatorul preia numărul tău de telefon, primește SMS-urile băncii, ocolește 3DS-ul tradițional bazat pe SMS. Google Pay nu te apără de SIM swap. Soluția: trecerea pe 3DS bazat pe push notification în aplicația băncii, nu pe SMS. Toate băncile mari din România oferă această opțiune, e doar o setare în aplicația băncii.

Verdictul meu: Google Pay la o casă de pariuri majoră e mai sigur decât cardul direct introdus manual. La un operator obscur, oricare metodă e expusă altor riscuri — operaționale, regulatorii, financiare — care nu țin de plată ci de operator în sine.

Un specialist al NETOPIA Payments observa la un comunicat anual că „Trend-ul accelerat de creștere continuă din ultimii 3 ani ne motivează să dezvoltăm servicii și soluții noi de plată pentru a ne sprijini partenerii de afaceri.” Ce văd eu pe partea de pariori e proiecția acestei ambiții: tokenizarea standardizată prin Google Pay și Apple Pay e azi accesibilă în 95% din aplicațiile moderne — un nivel de adopție care în 2020 părea încă departe.

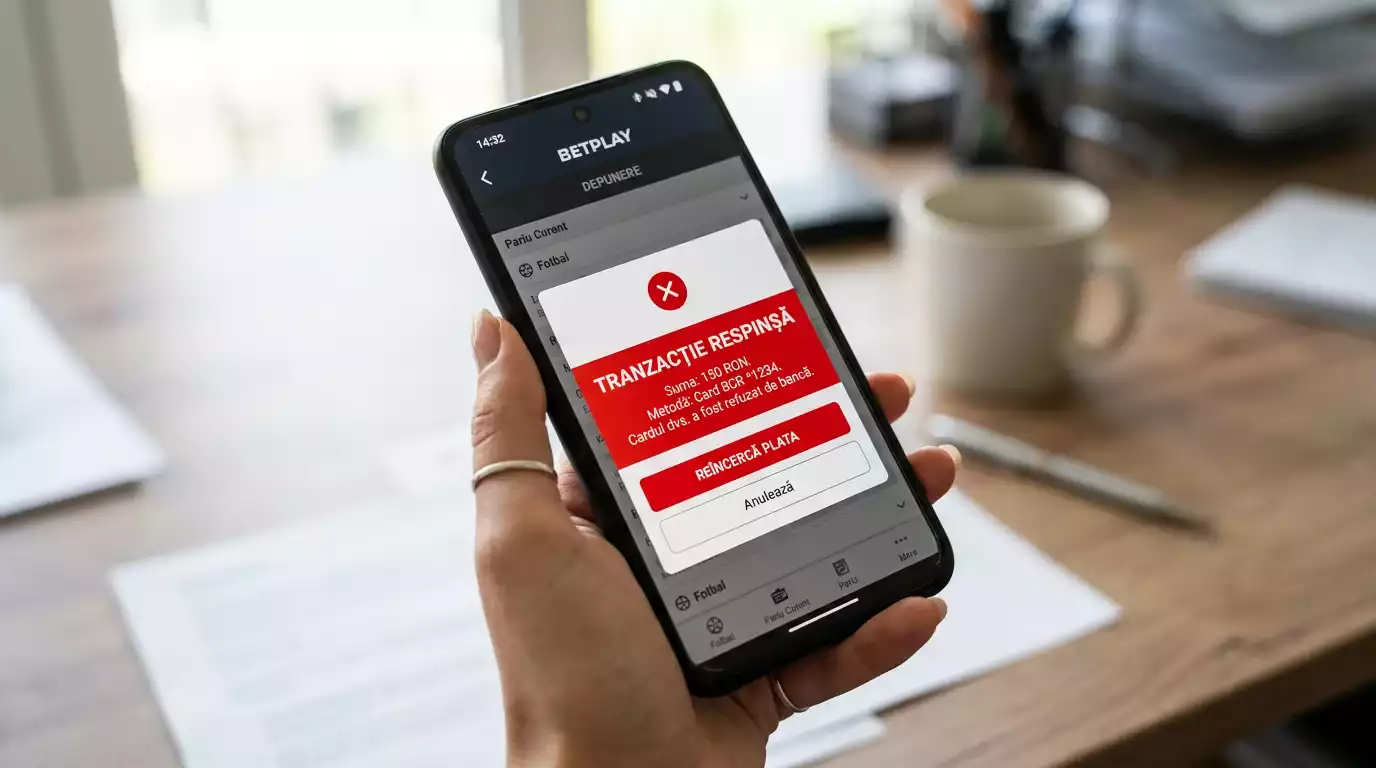

Erori frecvente la plată și cum le rezolvi în 2 minute

Aproape orice problemă cu Google Pay la o casă de pariuri se încadrează în una dintre cinci categorii. Le iau în ordinea frecvenței.

- „Card not supported” sau „Card ineligible”. Cea mai frecventă cauză: încerci să adaugi un card virtual de unică folosință (de tip Revolut Disposable). Soluție: folosește cardul fizic principal sau un card virtual permanent.

- „Authentication failed”. Banca a respins 3DS-ul. Cauze: blocare ecran neconfigurată corect, biometric dezactivat pentru Google Pay în setări, push notification de la bancă nu a ajuns. Soluție rapidă: deschide aplicația băncii, vezi dacă e o tranzacție în așteptare, confirmă manual.

- „Method not available in your region”. Contul Google e setat pe altă țară. Verifică în Google Wallet → setări → țară.

- Plata trece dar banii nu apar în contul de pariuri. În 95% din cazuri, întârziere a procesatorului, nu pierdere. Așteaptă 15 minute. Dacă nu apar, contactează suportul casei de pariuri cu screenshot din Google Wallet — acolo e ID-ul tranzacției.

- NFC dezactivat fără să-ți dai seama. Google Pay refuză plățile online dacă NFC e off la nivel de sistem. Curios, dar adevărat. Setări → NFC → activează.

Un caz pe care l-am văzut frecvent în 2025: telefoane Samsung cu Knox activat care blocau Google Pay pentru aplicații de gambling, considerându-le „cu risc ridicat”. Soluția: dezactivează „Secure Folder” sau adaugă explicit aplicația casei de pariuri în lista de aplicații permise.

Dacă o depunere a eșuat de două ori în aceeași seară, nu mai încerca a treia oară. Probabilitatea ca al treilea „nu” să declanșeze blocaj antifraudă pentru 24 de ore e foarte mare. Schimbă metoda — Aircash, Skrill, transfer bancar — și verifică a doua zi situația cardului în aplicația băncii.

Google Pay vs alte metode native pe Android

Pe Android există mai multe metode native care arată similare — Google Pay, Pay by Bank, Samsung Pay (la Samsung), wallet-uri ale băncilor. Care merge mai bine la pariuri?

Google Pay câștigă la viteză — un singur tap, biometric, 8 secunde. Câștigă la securitate prin tokenizare standard. Câștigă la lățimea de adopție — funcționează pe orice Android cu servicii Google.

Pay by Bank (Open Banking) e disponibil prin câțiva procesatori în 2026, plătește direct din contul curent fără card intermediar. Avantaj: comisioane potențial mai mici. Dezavantaj: experiența e mai lentă, redirecționare prin aplicația băncii, autentificare suplimentară. La depuneri rapide la pariuri, Google Pay rămâne câștigător din punct de vedere al UX-ului.

Samsung Pay există încă pe telefoanele Samsung dar nu mai e diferențiat semnificativ de Google Pay în România — același efect, mai puțini parteneri, fără avantaj real.

Wallet-urile băncilor (BCR Pay, Raiffeisen Pay, etc.) — disponibile pentru clienții băncilor respective, dar majoritatea sunt limitate la NFC contactless, nu la plăți online în aplicații.

Concluzia mea, în 2026: pentru un utilizator Android din România care depune la pariuri, Google Pay e prima alegere. E mai rapid decât cardul direct, mai sigur prin tokenizare, larg suportat, și nu adaugă comisioane. Singura excepție: prima depunere, dacă vrei bonusul de bun venit, mergi pe card direct.

Întrebări frecvente

Google Pay funcționează la pariuri pe orice telefon Android?

În principiu da, dar cu trei excepții. Prima: telefoanele Huawei recente fără serviciile Google Mobile (toate modelele lansate după 2020) nu pot rula Google Pay deloc. A doua: variantele chinezești ale telefoanelor Xiaomi sau OnePlus, importate gri, fără servicii Google preinstalate. A treia: telefoane cu Android sub versiunea 7.0, mult prea vechi. La toate celelalte (Samsung, Pixel, Xiaomi global, OnePlus global, Motorola, Realme) funcționează fără probleme. Cerința suplimentară universală: blocarea ecranului trebuie să fie configurată — pin, pattern, parolă sau biometric.

Pot adăuga în Google Wallet un card emis de o neobancă (Revolut, N26)?

Da, în 2026 Google Wallet acceptă cardurile principalelor neobănci europene fără probleme — Revolut, N26, Wise, Bunq. Atenție la două aspecte. Cardurile virtuale de tip disposable (Revolut Disposable, de exemplu, generate pentru o singură utilizare) nu sunt suportate de Google Wallet. Foloseste cardul fizic sau cardul virtual permanent. Al doilea aspect: dacă cardul tău e în EUR și operatorul de pariuri facturează în RON, banca aplică o conversie cu propriul curs, de obicei sub 1% peste BNR. La depuneri mari diferența se simte.

Există diferențe între Google Pay și Google Wallet la depunerile pentru pariuri?

Funcțional, în România anului 2026, nu există diferență. Google Pay e numele istoric și numele tehnic al API-ului de plată din Android, Google Wallet e numele actual al aplicației care ține cardurile tale. Când casa de pariuri afișează butonul Plătește cu Google Pay, acesta deschide Google Wallet pe telefonul tău, alegi cardul, autentifici. Sunt sinonime de facto pentru utilizatorul român. Singura distincție e brand — în SUA și India există o aplicație Google Pay separată, cu funcții suplimentare (P2P, reduceri), dar acea aplicație nu este disponibilă în Europa.

Ce să rețin în capul listei despre Google Pay la pariuri

Pe Android, Google Pay e opțiunea nativă cu cea mai bună combinație de viteză, securitate și suport. Configurarea durează 5 minute, depunerile efective 8-12 secunde. Funcționează la majoritatea operatorilor licențiați ONJN cu aplicații moderne. Retragerile se întorc pe cardul fizic, nu prin Wallet, în 24-48 ore. Pentru prima depunere și bonusul de bun venit, citește condițiile — uneori Google Pay e exclus, depinde de operator.

Recomandarea finală, valabilă pentru orice metodă de plată mobilă: înainte să depui banii la o casă de pariuri, verifică pe lista publică ONJN că operatorul are licență de clasa I activă. Dacă nu apare acolo, Google Pay funcționează tehnic dar e ultima ta grijă — operatorul în sine e problema, nu metoda.

Plăți moderne pe pagina de start.

Creat de redacția „Netopia Mobilepay Pariuri”.