De ce este respinsă plata cu cardul la pariuri: 7 cauze frecvente și soluții

„Tranzacție eșuată” – și cele 7 motive care explică 90% dintre cazuri

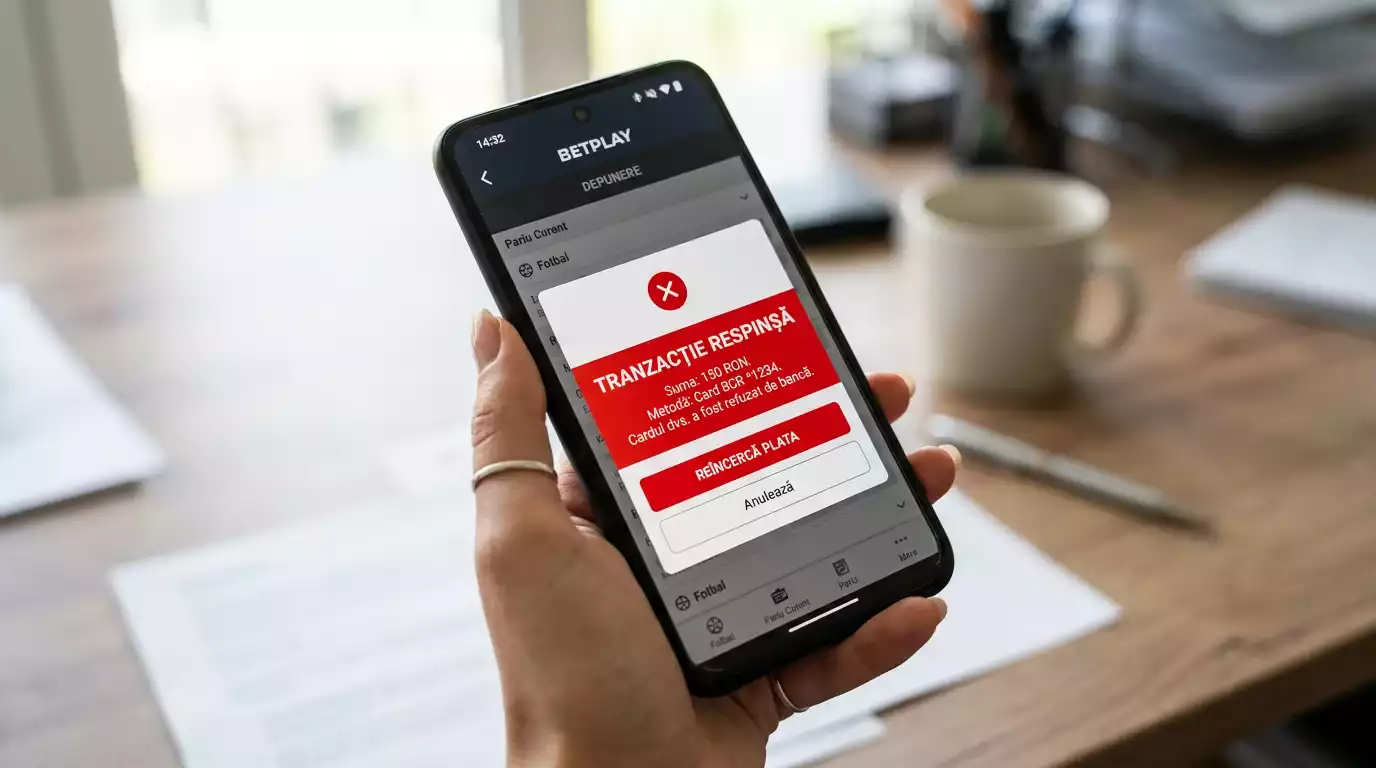

Cea mai frustrantă mesaj din aplicația operatorului: „Tranzacție eșuată. Vă rugăm încercați din nou.” Niciun detaliu. Nicio explicație. Doar un buton roșu și sentimentul că ai trecut de la „vreau să fac un pariu” la „trebuie să descopăr ce nu e în ordine cu cardul meu”. În cele 7 ani de când am ajutat utilizatori cu astfel de cazuri, am observat că 90% din respingerile de plată se reduc la șapte cauze concrete.

Numărul tranzacțiilor online cu cardul pentru jocurile de noroc în România a crescut cu 21% în 2023 față de 2022, iar valoarea totală cu 16%. Volume mari înseamnă infrastructură presată – spike-uri pe weekend-uri sportive importante, sisteme antifraudă cu trigger mai sensibil, băncii cu politici mai stricte. Toate astea se traduc în mai multe respingeri ca în 2020 sau 2018.

Pentru utilizator, esențial e să distinge între problemele permanente (politici de bancă, cont incomplet) și cele temporare (timeout 3DS, sistem antifraudă cu trigger fals). Problemele permanente cer acțiune (telefon la bancă, KYC, schimbare card). Problemele temporare cer doar o pauză și o nouă încercare.

Greșeala numărul unu pe care o fac utilizatorii: încearcă să depună de 5-10 ori la rând cu același card după prima respingere. Asta e contraproductiv – sistemul antifraudă marchează pattern-ul ca suspect, ceea ce poate duce la blocare temporară a cardului pe operator. Regula: după 2 încercări eșuate consecutive, oprește-te. Identifică cauza, apoi reia.

Articolul ăsta parcurge cele șapte cauze în ordinea pe care o întâlnesc. Pentru fiecare: ce se întâmplă, cum identifici, cum rezolvi.

MCC 7995 blocat de bancă

Cea mai frecventă cauză la utilizatori cu carduri bancare românești în 2026. MCC 7995 e codul comercial alocat operatorilor de jocuri de noroc. Multe bănci românești au politici interne de blocare implicită a tranzacțiilor cu acest cod, mai ales pe carduri de credit.

Cum identifici. Banca ta îți trimite SMS sau notificare push în aplicație: „Tranzacție respinsă: motivul de către emitent”. Sau, în aplicația băncii, în istoricul tranzacțiilor, vezi încercarea cu eticheta „Respinsă – politică internă”. Dacă ai sold suficient și totuși tranzacția nu trece, suspect numărul unu e blocarea MCC.

Cum rezolvi. Telefonezi la suportul băncii (numerele cardului, pe spatele cardului). Întrebi explicit: „Este blocat MCC 7995 pe cardul meu?” Răspunsul tipic: „Da, conform politicii noastre interne.” Cere deblocarea, dacă vrei să continui cu acel card.

Deblocarea poate fi posibilă (la unele bănci, la cerere expresă a clientului, cu confirmarea că înțelege riscurile) sau imposibilă (politică nenegociabilă, mai ales pe credit). Dacă imposibilă, alternativele sunt: alt card de la altă bancă cu politică permisivă, card de debit dacă blocajul e doar pe credit, Apple Pay/Google Pay (care nu schimbă fundamentul, dar uneori trec mai bine la antifraudă), e-wallet ca punct intermediar.

3D Secure expirat sau cu eroare

A doua cauză cea mai frecventă. 3DS e protocolul obligatoriu de autentificare pentru orice plată online cu cardul în UE. Dacă autentificarea eșuează, plata e respinsă, indiferent de sold sau de politica MCC.

Cum identifici. Tranzacția pornește, ai fost redirecționat la pagina băncii pentru autentificare (sau ai primit notificare push), dar autentificarea nu s-a finalizat. Mesaj tipic: „Autentificare eșuată” sau „Sesiune expirată”. Banii nu pleacă din cont, dar tranzacția nu se decontează.

Cauze concrete pentru eșec 3DS:

Timeout pe pagina 3DS. Pagina expiră în 60-180 secunde. Dacă te tergiversezi cu căutatul telefonului sau parolei, expiră.

Notificare push neobservată. Banca trimite push, telefonul e silent sau notificarea e blocată. După 30-60 secunde fără răspuns, banca respinge.

Eroare temporară pe servere bancare. Mai rar, dar întâmplată. Banca ta are mentenanță sau probleme tehnice, autentificarea nu poate fi finalizată.

Cum rezolvi. Pornești tranzacția din nou. De data asta, ține telefonul în mână, fii pregătit pentru autentificare. Dacă banca trimite push, deschide aplicația imediat și confirmă. Dacă SMS, ai codul gata. Plus că, dacă ai aplicația băncii, asigură-te că notificările sunt activate și telefonul nu e silent.

Limita zilnică atinsă fără să-ți dai seama

A treia cauză frecventă. Banca ta are limite zilnice/săptămânale/lunare pe card pentru plățile online. Dacă le depășești, tranzacția e respinsă cu mesaj „Limită depășită”. Limitele standard pe carduri de debit emise în RO: 1.000-5.000 lei pe zi pentru plăți online, configurabil.

Cum identifici. Mesaj tipic: „Tranzacție respinsă – limită depășită” sau „Sumă peste plafon”. În aplicația băncii, vezi linia respinsă cu motivul exact.

De ce ratezi limita. Adesea, depunerile sunt în zile cu cumpărări și alte plăți online. La ora prânzului, ai cumpărat ceva online de 200 lei, ai plătit factură 500 lei, ai fost la masă cu cardul 100 lei. Total deja: 800 lei. Vrei să depui 500 lei pe operator. Limita zilnică de 1.000 lei nu permite – eșuează.

Cum rezolvi. Dacă e ocazional, aștepți a doua zi (limita se resetează la miezul nopții). Dacă e recurent, ridici limita zilnică prin aplicația băncii (la majoritatea băncilor mari, opțiunea există în setările cardului). Sau folosești Apple Pay/Google Pay cu alt card pentru tranzacții online – uneori limita e separată per card.

Card emis în străinătate sau la o neobancă

A patra cauză, mai puțin frecventă dar reală. Operatorii ONJN, prin sistemele lor antifraudă, au politici diferențiate pentru cardurile emise în RO vs cele emise în străinătate. Cardurile Revolut (emise în Lituania), N26 (emise în Germania), Wise (emise în UK/Belgia/Estonia) sunt clasificate ca „străine” la nivel BIN.

Cum identifici. Sold suficient, MCC nu e blocat, 3DS funcționează – dar tranzacția e respinsă cu mesaj generic. Dacă cardul tău e emis non-RO, e suspect.

De ce. Tranzacțiile cu carduri străine au statistic chargeback ratio mai mare (utilizatorul poate fi non-rezident, complicații legale). Operatorul setează scoring antifraudă mai strict pe BIN-uri non-românești. La sume mari sau la pattern atipic, automat respins.

Cum rezolvi. La prima respingere, contactezi suportul operatorului – explică situația, cer deblocarea manuală pentru cardul tău. La majoritatea operatorilor mari, se rezolvă în 24-48 de ore. Pentru viitoarele tranzacții, după „whitelisting”, trecerea e fără probleme.

Alternativă: folosești card emis în RO de la bancă tradițională pentru depunere, retragere pe Revolut prin transfer bancar. Sau folosești e-wallet ca intermediar – depunere prin Skrill/Aircash, retragere pe Revolut.

Contul de pariuri încă neverificat la KYC

A cincea cauză, frecventă la conturi noi. La unii operatori, KYC parțial e suficient pentru depunere, dar restul cer KYC complet pentru depuneri peste un anumit prag. Dacă ai cont nou și vrei să depui o sumă mai mare, eșuează până nu treci verificarea.

Cum identifici. Mesaj tipic: „Verificare cont necesară pentru această tranzacție” sau „Limită provizorie depășită”. În setările contului tău pe operator, vezi statusul KYC ca „în așteptare” sau „incomplet”.

Cum rezolvi. Trimiți documentele cerute prin secțiunea KYC din aplicație. Buletinul, selfie cu act, eventual dovadă adresă. Verificarea durează 2-24 de ore în zile lucrătoare la majoritatea operatorilor cu sistem AI. Apoi reîncerci tranzacția.

Recomandarea pe care o repet: fă KYC-ul de la deschidere cont, nu aștepți să apară primul blocaj. Procesul e simplu cu telefonul, durează 30 de minute, evită surprizele.

Două cauze rare, dar reale

Cauzele 6 și 7, mai puțin frecvente dar pe care le văd ocazional.

Cauza 6: Cardul recent activat sau reemis. Cardul nou primit prin poștă, încă neactivat (printr-o tranzacție POS contactless sau ATM cash). Operatorii antifraudă prioritizează „tranzacția de activare” pe POS fizic înainte de tranzacții online. Cardul reemis după pierdere/furt are aceeași logică – chiar dacă numărul e identic, sistemul antifraudă vrea să vadă o tranzacție POS pentru a confirma că cardul fizic e la utilizator.

Soluția: faci o tranzacție mică la magazin (cumpără ceva de 10 lei contactless) sau extragi 50 lei de la ATM. Asta „activează” cardul în percepția antifraudă. După 1-2 ore, cardul e ready pentru tranzacții online.

Cauza 7: Pattern atipic detectat de antifraudă. Sistemul antifraudă al operatorului sau al băncii a marcat pattern-ul tău ca suspect. Cauze: depunere mare după inactivitate lungă, tranzacții consecutive multiple, schimbare de IP/dispozitiv recentă, geolocație neașteptată (călătorie).

Soluția: contactezi suportul operatorului, explică situația. Sistemul antifraudă e calibrat pe pattern-uri statistice, nu pe contextul individual – un omor de către om confirmă că tranzacția e legitimă și deschide blocaj manual.

Industria românească de iGaming a redus ponderea site-urilor nelicențiate la sub 3% în 2025, prin sisteme noi de monitorizare digitală – ceea ce înseamnă și că sistemele antifraudă au devenit mai sofisticate la operatorii ONJN. Pentru utilizator, înseamnă mai multe falsuri pozitive ca în trecut, dar și mai multe rezolvări rapide odată ce contactezi suportul. Pentru contextul tehnic al protocolului 3DS care e implicat în multe respingeri, am detaliat în analiza 3D Secure la depunerile pentru pariuri.

Apelarea băncii rezolvă imediat o plată respinsă sau e mai lent?

Apelul la bancă rezolvă rapid blocajele care țin de politica internă (MCC 7995, limită zilnică, restricții pe card). Pentru deblocare manuală, în general durează între 5 minute (la suport) și 24 de ore (dacă cere review intern). Pentru blocaje la operator (KYC, antifraudă pe contul de pariuri), apelul la bancă nu ajută – trebuie să contactezi suportul operatorului. Identificarea sursei blocajului (bancă vs operator) e primul pas; apelul la una dintre ele rezolvă doar problemele de care e responsabilă.

Contează dacă încerc să depun cu același card de mai multe ori la rând?

Da, contraproductiv. După 2-3 încercări eșuate consecutive cu același card, sistemul antifraudă al operatorului și al băncii marchează pattern-ul ca suspect – ceea ce duce la blocare temporară mai severă. Regula practică: după 2 încercări eșuate, oprește-te. Identifică cauza (mesaj de eroare, contact bancă/suport operator), apoi reia după rezolvare. Repetarea oarbă agravează problema în loc să o rezolve.

Creat de redacția „Netopia Mobilepay Pariuri”.