Aircash en Apuestas Deportivas: Guía de Uso

- Aircash la pariuri: ce e și de ce a devenit popular în România

- Cum funcționează portofelul Aircash, în limbaj simplu

- Aircash vs Aircash Pay: două produse, două flow-uri

- Încărcare cu numerar: chioșcuri, vouchere și parteneri din RO

- Care case de pariuri din România acceptă Aircash

- Depunere pas cu pas într-un cont de pariuri

- Retragere către Aircash și ce se întâmplă cu banii apoi

- Comisioane, plafoane și moneda Aircash

- Lucruri pe care vânzătorii nu le spun: riscuri și mici capcane

- Întrebări frecvente

- Pe scurt despre Aircash, fără să mai dai pagina

Aircash la pariuri: ce e și de ce a devenit popular în România

Un prieten mi-a spus acum un an că depune la pariuri „prin Aircash, fără card, totul cu numerar de la chioșc”. M-am uitat lung la el. În 2025, în România, plata cu cash printr-o aplicație de telefon mi s-a părut un anacronism elegant. Mi-a arătat: a luat o bancnotă de 100 lei, s-a dus la un terminal de plată dintr-un Mega Image, a tastat un cod de 14 cifre, și în Aircash i-au apărut 100 lei. Apoi în casieria unei case de pariuri licențiate, a ales Aircash, a confirmat suma, și banii au plecat. Trei minute, niciun card.

Aircash nu a apărut accidental. E un portofel digital croat lansat în 2017, cu autorizație de instituție de monedă electronică emisă în Croația și pașaport european care îi permite să opereze în întreaga UE. În România a intrat ca soluție pentru un segment foarte specific: pariorii care nu vor să-și conecteze cardul bancar la o casă de pariuri sau care, mai des, nu au card bancar deloc.

Cifra de context care explică nișa: la operatorii licențiați ONJN cardurile Visa și Mastercard rămân acceptarea universală, dar e-walleturile câștigă teren rapid pentru cei care vor să separe banii de pariuri de banii de cumpărături obișnuite. Aircash s-a poziționat exact pe această despărțire — alimentezi cu o sumă pe care nu îți pare rău s-o riști, plătești fără să dai numere de card, retragi tot acolo.

În acest ghid explic, cu cuvintele cele mai simple posibile: cum funcționează portofelul Aircash, ce diferență e între aplicația Aircash și aplicația Aircash Pay (sunt două lucruri diferite, surpriză), cum încarci cu numerar la chioșcuri din România, ce operatori îl acceptă, cum depui pas cu pas, ce capcane mici trebuie să cunoști. Fără jargon de fintech, fără presupuneri.

O notă importantă de la început: Aircash nu e un „card alternativ”. E un portofel cu propriul sold, propriul cont, propriul IBAN virtual. Banii care intră acolo sunt banii tăi, dar într-un sistem separat de banca ta. Asta deschide opțiuni interesante — de exemplu să nu apară niciodată în extrasul tău bancar tranzacții către casa de pariuri — dar adaugă și o complexitate pe care unii pariori nu o anticipează. O detaliez bucată cu bucată.

Descoperă și alte soluții de tip terminal precum Okto Cash la pariuri.

Cum funcționează portofelul Aircash, în limbaj simplu

Cea mai bună analogie pentru Aircash e portofelul tău de la pantaloni. Înăuntru ții bani, scoți când plătești, primești restul când îți întoarce cineva o datorie. Aircash e exact așa, doar că portofelul stă pe telefonul tău și banii sunt digitali.

Tehnic, Aircash este o instituție de monedă electronică (e-money institution) reglementată în Croația sub directiva europeană EMD2. Asta înseamnă că banii pe care îi pui în Aircash nu sunt depozite bancare în sensul clasic, ci „monedă electronică” — o formă de bani digitali pe care Aircash promite să i-o dea înapoi în orice moment, în numerar sau prin transfer. Banii tăi sunt segregați de fondurile companiei, ținuți într-un cont separat la o bancă comercială. Dacă Aircash-ul ar da faliment, banii tăi rămân ai tăi.

Aplicația face patru lucruri importante. În primul rând, stochează soldul tău, vizibil în orice moment cu o singură deschidere. Apoi permite alimentarea — cu card bancar, cu transfer SEPA sau cu numerar prin coduri voucher de la chioșcuri. Permite și plata, la comercianții care acceptă Aircash, inclusiv case de pariuri licențiate. În final, permite retragerea — către card bancar, IBAN sau în numerar la unități partenere.

Înregistrarea cere un cont de email, un număr de telefon, și — la depășirea anumitor praguri sau la prima retragere — verificare KYC: o poză cu cartea de identitate și un selfie. Sub pragurile inițiale (de obicei 250 EUR cumulat) poți folosi aplicația fără KYC, dar nu poți retrage. Dacă vrei să joci cu sume mai mici, ești la limita reglementărilor anti-spălare bani și ești bine.

Soldul Aircash e în EUR de bază. La plățile către case de pariuri din România care facturează în RON, conversia se face automat la cursul Aircash, care de obicei e Visa-rate plus o marjă de 0,3-0,5%. Sub 1% diferență față de BNR în condiții normale.

Limitele sunt importante. Pentru un cont neverificat, Aircash impune plafoane: încărcare maxim 250 EUR cumulat, sold maxim 250 EUR, transfer total ieșire 250 EUR. Pentru un cont verificat KYC, plafoanele urcă semnificativ — de obicei 2.500 EUR sold maxim și încărcare cumulată 15.000 EUR pe an.

Pentru pariori, mesajul e clar: dacă vrei să joci cu sume care nu depășesc 250 EUR cumulat, poți rămâne pe contul neverificat — îl deschizi în 2 minute. Dacă vrei să retragi vreodată câștigurile, KYC-ul e obligatoriu, și e mai bine să-l faci de la început decât atunci când grăbești o retragere.

Aircash vs Aircash Pay: două produse, două flow-uri

Iată momentul în care un parior nou se poticnește de o subtilitate care nu e explicată nicăieri pe pagina de marketing. În Play Store și App Store găsești două aplicații cu nume aproape identice: „Aircash” și „Aircash Pay”. Sunt produse diferite, cu utilizatori diferiți, cu funcții diferite. Confuzia e atât de comună încât merită un paragraf clar.

Aircash — aplicația principală, pentru utilizatori finali. E ce am descris în secțiunea anterioară. Stochezi sold, depui în casele de pariuri, retragi câștigurile. Asta descarci dacă ești pariori.

Aircash Pay — aplicație separată, pentru comercianți. Permite unui magazin sau unei case de pariuri să accepte plăți Aircash, să genereze coduri QR, să factureze. Nu o instalezi ca utilizator final — ea e instrumentul comerciantului. Dacă ai descărcat-o din greșeală, nu o vei putea folosi pentru depuneri la pariuri.

O sursă suplimentară de confuzie e că, în casieria unei case de pariuri, butonul se numește simplu „Aircash” — fără „Pay”. Pe ecran apare logoul Aircash, dar plata se procesează prin infrastructura Aircash Pay (versiunea pentru comercianți). Tu, ca utilizator, n-ai nevoie să știi de Aircash Pay; doar că butonul „Aircash” din casierie face conexiunea între aplicația ta de utilizator și sistemul comerciantului.

De ce contează totuși să cunoști diferența? Pentru că, dacă suportul casei de pariuri îți spune „verificați că plata a ajuns în Aircash Pay”, asta înseamnă „verificați că plata a ajuns la procesatorul comerciantului” — nu înseamnă să descărcați altă aplicație. Iar dacă o casă de pariuri promovează că „lucrează cu Aircash Pay”, e doar limbaj de B2B, pentru tine ca utilizator nu se schimbă nimic în experiență.

Există și o operațiune de scan-and-pay în aplicația Aircash care folosește coduri QR — și acolo apare „Aircash Pay” în interfață, scris pe butoanele de plată. Aceeași aplicație utilizator, doar funcția de scanare a unui cod de la comerciant. La case de pariuri online, scan-and-pay nu se folosește pentru depuneri (nu e cod QR fizic), deci nu trebuie să-ți faci griji.

Concluzie: instalează „Aircash” (verde, logo simplu cu A). Ignoră „Aircash Pay”. Când casa de pariuri spune „plătește cu Aircash”, deschizi aplicația Aircash, alegi suma, confirmi, gata.

Încărcare cu numerar: chioșcuri, vouchere și parteneri din RO

Aici vine punctul forte al Aircash, și motivul pentru care e popular în România. Spre deosebire de aproape orice alt e-wallet, Aircash permite alimentare cu numerar fizic, prin sistem de vouchere disponibile în lanțuri de retail mari.

Cum funcționează în practică:

- Mergi la un partener de încărcare — listele actualizate sunt în aplicația Aircash, secțiunea „Încărcare cu numerar”.

- Spui casierului suma cu care vrei să încarci. Sumele acceptate variază — în general 10, 20, 50, 100 lei pentru sume mici și până la 500-1.000 lei la sumele mai mari.

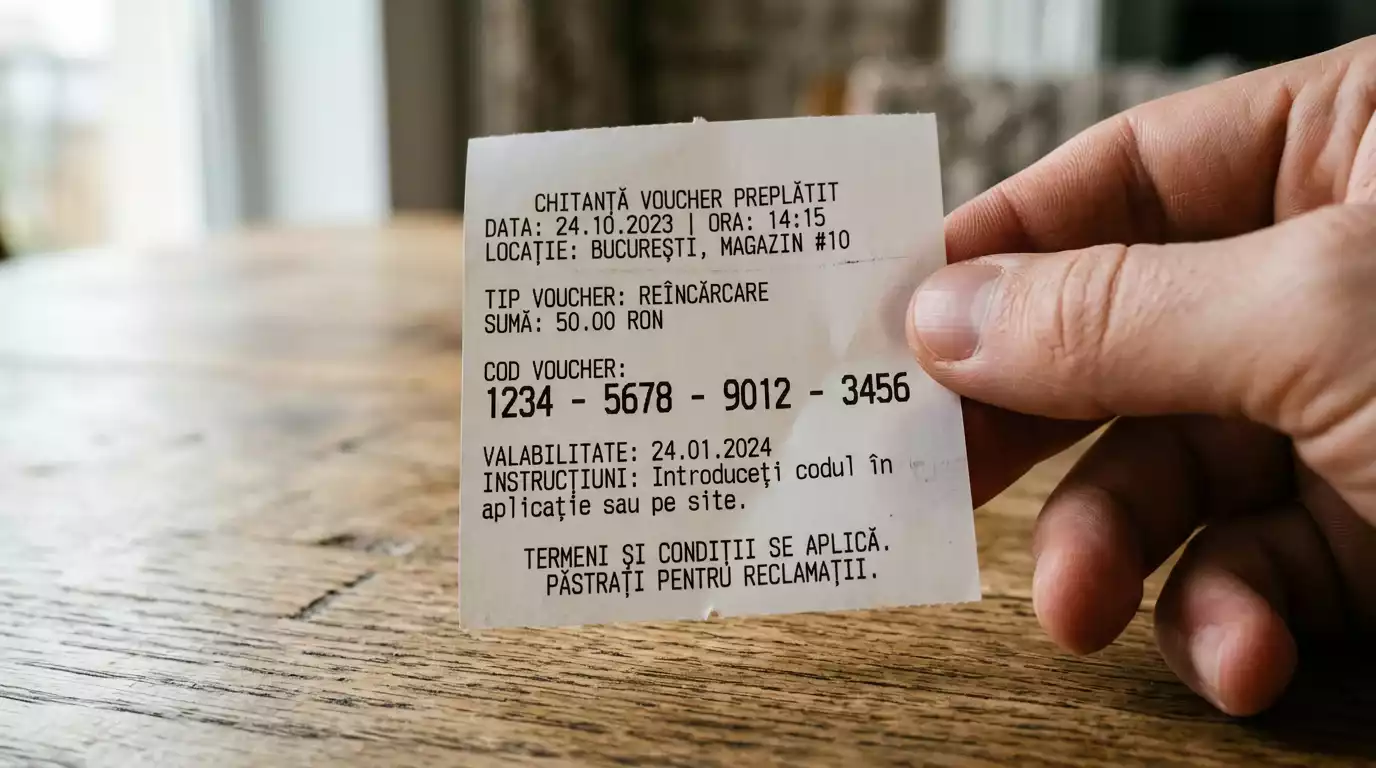

- Dai banii fizic. Casierul îți dă un bon de hârtie cu un cod voucher (în general 14-16 cifre).

- Deschizi aplicația Aircash, mergi la „Încărcare cu voucher”, introduci codul. În câteva secunde soldul Aircash crește cu suma încărcată.

Lanțurile de retail care funcționează ca parteneri Aircash în România includ rețele de magazine alimentare, benzinării, chioșcuri de presă din marile orașe. Lista nu e fixă — Aircash extinde rețeaua periodic, deci verifică în aplicație înainte. În capitală și marile orașe ai parteneri la fiecare 200-300 metri. În orașe mici sau sate, posibil să fie nevoie de o deplasare în centrul localității.

Comisionul pentru încărcare cu voucher este, de obicei, sub 1,5% — dar variază pe partener. Unii nu percep comision deloc (Aircash subvenționează), alții iau 1-2 lei pe voucher indiferent de sumă. La o încărcare de 100 lei, asta e 1-2%, sensibil. La o încărcare de 500 lei, sub 0,5%. Dacă încarci des, încarcă sume mai mari, mai rar.

O capcană pe care o văd la pariori care încep cu Aircash — voucherul are termen de valabilitate. De obicei 60 sau 90 de zile de la cumpărare. Dacă ai pus codul deoparte „pentru mai târziu” și uiți de el, după 90 de zile devine invalid. Soluția: introdu codul în aplicație imediat ce ieși din magazin. Apoi soldul Aircash nu expiră — îl folosești când vrei.

Alternativ, alimentarea cu card bancar funcționează identic ca la orice alt portofel: introduci datele cardului în Aircash, faci o tranzacție 3DS, banii se transferă. Aircash percepe un comision între 1,5 și 3% pentru încărcarea cu card, în funcție de schemă (Visa/Mastercard) și de țara de emitere a cardului. Pentru pariori, asta e mai scump decât plata directă cu cardul la casa de pariuri (care e zero comision) — deci încărcarea cu card în Aircash are sens doar dacă vrei explicit să separi banii de cont sau să nu apară pariurile în extrasul bancar.

Alimentarea prin transfer SEPA e cea mai ieftină — gratuită sau cu comision simbolic — dar durează 1-2 zile lucrătoare. Bună pentru sume mari planificate, nepotrivită pentru depunerea spontană.

Care case de pariuri din România acceptă Aircash

În România, lista operatorilor licențiați ONJN care acceptă Aircash a crescut semnificativ în ultimii doi ani. Industria românească de iGaming a redus ponderea site-urilor nelicențiate sub 3% în 2025 prin sisteme noi de monitorizare digitală — în acest cadru, alternative legitime de plată ca Aircash s-au impus ca opțiuni standard pentru pariori cu profil specific.

Cum verific dacă un operator concret acceptă Aircash, fără să-mi fac cont degeaba? Cea mai rapidă cale e pagina „Metode de plată” pe site-ul oficial al operatorului — toți operatorii ONJN sunt obligați să o aibă publică. Dacă vrei dovadă din partea cealaltă, deschide aplicația Aircash și uită-te în secțiunea „Comercianți” sau „Plăți”, unde sunt listați partenerii activi. Iar dacă tot nu ești sigur, suportul live al casei de pariuri răspunde în 30-60 de secunde la o întrebare directă.

În aplicația casei de pariuri, butonul Aircash apare de obicei alături de cardul direct, Apple Pay/Google Pay, Skrill, Okto.Cash, Paysafecard, transfer bancar. Ordinea în lista vizibilă diferă pe operatori — unii pun e-walleturile sus, alții cardul.

O nuanță importantă pentru piața românească: aproape 500 de companii sunt licențiate oficial pentru jocuri de noroc și pariuri în România, dar nu toate au integrat Aircash. Tendința e clară — operatorii cu aplicații moderne, lansate sau actualizate major în ultimii doi-trei ani, listează Aircash ca opțiune standard. Operatorii cu aplicații vechi sau cu focus pe alte piețe nu îl au. Verificarea înainte de a depune banii e obligatorie.

Pentru jucătorii care vor să depună fără card bancar și să-și păstreze separare clară între finanțele lor obișnuite și activitatea de pariuri, scriu mai detaliat în ghidul despre depunerile fără card bancar care acoperă toate cele patru variante reale disponibile în România — Aircash, vouchere, plata din factura de telefon și transferul bancar direct.

Limitele de depunere prin Aircash la casele de pariuri vin din trei surse: limita Aircash în sine (250 EUR cumulat fără KYC, mai mult cu KYC), limita operatorului (sume minime și maxime per depunere, plafoane zilnice) și limitele tale auto-impuse, dacă ai setat plafoane de joc responsabil.

Suma minimă de depunere prin Aircash la casele de pariuri din România e de obicei aliniată cu suma minimă generală a operatorului — 20-50 lei. Aircash nu adaugă propriul prag minim. Suma maximă pe o singură tranzacție depinde de operator, în general 10.000 lei sau echivalentul soldului tău Aircash, oricare e mai mic.

Depunere pas cu pas într-un cont de pariuri

Procesul efectiv de depunere e mult mai simplu decât pare după toată introducerea. Iată-l, în ordinea în care îl execut eu:

Pasul 1 — Asigură-te că ai sold suficient în Aircash. Deschide aplicația, vezi soldul. Dacă nu e suficient, încarcă cu voucher sau card înainte de a începe depunerea. E mai puțin frustrant decât să te oprești la jumătate.

Cifra de context aici: în 2023, peste 80% din cumpărăturile online procesate pe ecosistemul NETOPIA s-au făcut de pe smartphone — pariorii care folosesc Aircash sunt majoritari pe mobil, deci tot procesul de mai jos îl faci pe telefon, nu pe desktop.

Pasul 2 — Deschide aplicația casei de pariuri și loghează-te. Mergi la „Casierie” sau „Depunere”.

Pasul 3 — Alege metoda Aircash din lista de plăți. Apare ca buton dedicat, cu logoul verde.

Pasul 4 — Introdu suma de depus în RON. Casa de pariuri îți va arăta echivalentul în EUR (cum se debitează din Aircash) — e cursul aplicat în acel moment.

Pasul 5 — Confirmă. Aplicația te trimite la Aircash, fie prin redirecționare automată, fie prin push notification care îți cere să deschizi Aircash.

Pasul 6 — În Aircash, autentifici plata. Biometric (fingerprint sau Face ID) sau pin Aircash. Confirmi suma. Apeși „Plătește”.

Pasul 7 — Te întorci automat în aplicația casei de pariuri. Mesajul „depunere reușită” sau echivalent. Banii sunt creditați aproape instant — sub 30 de secunde la operatorii cu integrare bună.

Tot procesul, de la deschiderea aplicației casei de pariuri la „banii sunt în cont”: 30-90 de secunde. Rapid, dar nu mai rapid decât Apple Pay sau Google Pay (care fac același lucru în 8-15 secunde). Aircash schimbă viteza pe ceva mai valoros — separarea banilor.

O capcană mică, pe care am pățit-o personal: dacă închizi greșit Aircash în mijlocul procesului (de exemplu apesi butonul Home), tranzacția poate rămâne în „limb” pentru câteva minute. Soluție: nu închide Aircash brusc; dacă ai făcut-o, deschide aplicația din nou, vezi în istoric dacă tranzacția a fost confirmată sau anulată, și acționează în consecință.

Retragere către Aircash și ce se întâmplă cu banii apoi

Vestea bună despre Aircash, comparativ cu Apple Pay sau Google Pay: retragerea se poate face direct în Aircash. Dacă ai depus în casa de pariuri prin Aircash, câștigurile pot fi retrase tot acolo. Aceasta e o diferență semnificativă față de Apple Pay/Google Pay, unde retragerea se întoarce întotdeauna pe cardul fizic prin scheme bancare.

Cum funcționează retragerea concret? În casa de pariuri mergi la „Retragere”, alegi Aircash și introduci suma. Operatorul procesează retragerea — durează între câteva minute și 24 de ore, în funcție de operator; retragerile prin e-walleturi sunt cele mai rapide la operatorii ONJN, în general 0-24 ore, mai rapid decât cele 24-48 ore pe care le cer cardurile Visa/Mastercard. La final, banii apar în soldul tău Aircash.

Important: retragerea în Aircash funcționează doar dacă contul Aircash e verificat KYC. Operatorii ONJN verifică acest lucru înainte de a procesa retragerea. Dacă încerci să retragi într-un Aircash neverificat, retragerea e respinsă, banii rămân în casa de pariuri, iar tu primești un mesaj „verifică portofelul electronic”.

Ce faci cu banii odată ajunși în Aircash? Trei opțiuni principale:

Opțiunea 1 — Îi lași în Aircash pentru viitoare depuneri la pariuri. Cea mai simplă. Soldul Aircash nu expiră, nu are taxă de inactivitate.

Opțiunea 2 — Retragi pe cardul bancar. În aplicația Aircash, „Retragere → Card bancar”. Comisionul Aircash pentru retragere către card e între 0 și 2% în funcție de sumă și de țara cardului, plus comisionul fix mic. Durează 1-3 zile lucrătoare. Funcționează doar la card verificat în Aircash.

Opțiunea 3 — Retragi prin transfer bancar SEPA. Cea mai ieftină — comision Aircash mic sau zero. Durează 1-2 zile lucrătoare. Bună pentru sume mai mari.

Opțiunea 4 (mai puțin uzuală) — Retragi în numerar la un partener Aircash. Disponibil la unele rețele partenere, dar mai limitat decât încărcarea cu numerar. Verifică în aplicație disponibilitatea în zona ta.

O nuanță fiscală importantă pentru contextul românesc: indiferent de metoda de retragere — Aircash, card, transfer — câștigurile din pariuri sunt impozabile. Pentru câștiguri din jocuri de noroc de până la 10.000 lei, impozitul este de doar 3%, calculat și reținut de operator înainte de a-ți elibera banii. Asta e independent de Aircash; tu primești suma netă, deja taxată.

Comisioane, plafoane și moneda Aircash

Banii în Aircash sunt în EUR, indiferent că tu îi alimentezi din RON. Asta înseamnă conversie automată la încărcare și conversie automată la plată sau retragere. Comisionul pe conversie e clar — Aircash publică cursul aplicat în aplicație înainte de a confirma o tranzacție.

Schemă simplificată de costuri:

La alimentare: 0-2% comision pe voucher numerar (variabil pe partener), 1,5-3% pe încărcare cu card bancar, gratuit pe transfer SEPA. Conversia RON-EUR la cursul Aircash, cu marjă 0,3-0,5% peste BNR.

La depunere în casa de pariuri: de regulă zero comision Aircash (operatorul plătește), zero comision casa de pariuri. Eventuala conversie EUR-RON se aplică din nou cu marja Aircash.

La retragere din casa de pariuri spre Aircash: de regulă zero. Operatorii ONJN nu percep comision pentru retragere prin e-wallet la sume rezonabile.

La retragere din Aircash spre card sau cont bancar: 0-2% sau comision fix mic, în funcție de metodă.

Costul cumulat, pentru un ciclu complet (depui 100 EUR în Aircash → joci → retragi câștigurile prin SEPA): undeva între 1% și 3% pierdut în comisioane și conversii. La sume mici (20-50 lei depunere ocazional), costurile sunt practic invizibile. La sume mari, încep să conteze.

Comparativ cu cardul direct la o casă de pariuri (zero comision pe ciclu pentru depozit, retragere în 24-48 ore tot zero), Aircash e mai scump. Comparativ cu Skrill sau Neteller (care percep comisioane similare sau ușor mai mari), Aircash e competitiv. Comparativ cu Paysafecard (comisioane 5-10% la încărcare, fără retragere directă), Aircash e mult mai eficient pe termen lung.

Plafonul de inactivitate. Aircash nu percepe taxă de inactivitate la conturile cu sold zero. La conturile cu sold pozitiv inactive 12 luni sau mai mult, poate apărea o taxă lunară mică (1-2 EUR), variabilă pe versiunea de termeni la momentul respectiv. Citește termenii actualizați în aplicație. Dacă nu mai joci pentru o perioadă mai lungă, retrage soldul, lasă-l pe zero — eviți orice surpriză.

Lucruri pe care vânzătorii nu le spun: riscuri și mici capcane

Marketingul oricărui produs financiar arată calea perfectă. În realitate, sunt câteva margini ale Aircash pe care le cunosc utilizatorii cu experiență. Le adun aici, fără dramatism.

Capcana 1 — KYC-ul nu e opțional la retragere. Mulți pariori încep cu Aircash pentru că „nu cere documente”. E adevărat la setup, dar la prima retragere KYC-ul devine obligatoriu, atât pe Aircash cât și (separat) pe casa de pariuri. Două verificări, fiecare cu propriile cerințe. Întârzierea poate fi de zile dacă documentele nu sunt clare. Sfat: fă KYC-ul din ziua 1, nu în ziua în care ai un câștig de retras.

Capcana 2 — Codul voucher are termen. Am scris-o mai sus dar repet pentru că o uită mai toată lumea. 60-90 zile de la cumpărare. Codul e doar pe bonul de hârtie — dacă pierzi bonul, nu există recuperare. Introdu codul imediat după ce ieși din magazin.

Capcana 3 — Pierderea telefonului. Aircash e protejat cu pin și biometric, dar dacă pierzi telefonul fără să raportezi imediat, există fereastra în care cineva ar putea încerca să acceseze contul. Aircash are blocare la distanță prin contact suportul, însă răspunsul nu e instant. Setarea blocării ecranului telefonului cu pin sau biometric e prima linie de apărare.

Capcana 4 — Conversia dublă pe sume mari. Dacă alimentezi cu RON, banii devin EUR în Aircash, depui în casa de pariuri în RON (a doua conversie), iar la retragere se întâmplă din nou pe drumul invers. Pe sume mici — invizibil. Pe 5.000 lei prin acest ciclu — pierderi acumulate de 50-150 lei în conversii. Pentru jucători cu volum mare, soluția e Skrill sau Neteller cu sold în EUR și carduri direct în EUR — mai eficient.

Capcana 5 — Operatorii care „acceptă Aircash” doar parțial. Am văzut cazuri în care un operator ONJN listează Aircash ca metodă de depunere, dar la retragere oferă doar card bancar. E o configurație asimetrică legală, dar neașteptată. Verifică în condițiile generale dacă retragerea spre Aircash e disponibilă, înainte de a folosi ca metoda principală.

Există o frază a unui specialist în plăți pe care o țin minte din 2024 — la ZF Bankers Summit, Florian Neagu de la BNR a observat că „pe primul loc ca număr de tranzacții făcute de români cu cardul pe net sunt pariurile, inclusiv biletele de loterie, jetoane, jocuri de cazino și tot așa.” Mesajul subtil: chiar și sistemele alternative cum e Aircash trec prin aceeași infrastructură reglementată. Banii care intră într-un cont de pariuri lasă urme reglementare oriunde ar trece — direct cu cardul, prin Aircash, prin Skrill. Nu există metodă „invizibilă”. Asta nu e un avertisment, e o claritate utilă.

O capcană pe care nu o pun în listă pentru că nu e Aircash-specifică, dar care merită menționată — verificarea licenței operatorului. Aircash funcționează tehnic și la operatori fără licență ONJN. Faptul că o casă de pariuri acceptă Aircash nu e o garanție că e licențiată. Verifică ONJN întâi, Aircash a doua.

Întrebări frecvente

Pot încărca Aircash cu numerar în România și de unde?

Da, asta e una dintre caracteristicile cheie ale Aircash în România. Mergi la un partener de încărcare (lanțuri de retail, benzinării, chioșcuri de presă — lista actualizată e disponibilă în aplicație, secțiunea Încărcare cu numerar), spui casierului suma cu care vrei să încarci (de obicei 10-1.000 lei), plătești cash. Primești un bon cu un cod voucher de 14-16 cifre. Introduci codul în aplicația Aircash, soldul crește instant. Comisionul variază pe partener (0-1,5%) iar codul are termen de valabilitate de 60-90 de zile, deci introdu-l imediat după cumpărare.

Aircash și Aircash Pay sunt același lucru sau două produse diferite?

Sunt două produse diferite pentru audiențe diferite. Aircash este aplicația pentru utilizatori finali — tu, ca pariori, asta descarci. Aircash Pay este aplicația pentru comercianți, folosită de magazine și case de pariuri pentru a primi plăți. Confuzia apare pentru că în aplicația casei de pariuri butonul se numește simplu Aircash, dar plata se procesează prin infrastructura Aircash Pay. Ca utilizator final, tu folosești doar aplicația Aircash. Dacă ai descărcat din greșeală Aircash Pay, șterge-o și instalează Aircash.

Pot retrage banii câștigați la pariuri direct în Aircash?

Da, la majoritatea operatorilor licențiați ONJN care acceptă Aircash ca metodă de depunere, retragerea către Aircash este și ea disponibilă. Asta e o diferență față de Apple Pay sau Google Pay, unde retragerea se face întotdeauna pe cardul fizic. Două condiții esențiale: contul tău Aircash trebuie să fie verificat KYC (selfie cu cartea de identitate), altfel retragerea e respinsă; iar operatorul trebuie să accepte expres retragerea prin Aircash, nu doar depunerea. Verifică acest detaliu în condițiile generale ale operatorului. Timpul de procesare e între câteva minute și 24 de ore — printre cele mai rapide la pariurile online.

Pe scurt despre Aircash, fără să mai dai pagina

Aircash e cea mai prietenoasă opțiune pentru pariorii care vor să depună la case licențiate fără să-și conecteze cardul bancar — sau care nu au card. Alimentezi cu numerar la chioșc, plătești în 30-90 de secunde, retragi câștigurile direct în portofel. Costul e ușor mai mare decât plata cu cardul direct (1-3% pe ciclu complet, vs zero), dar separarea banilor pe care o oferă o face egală cu acest preț pentru mulți utilizatori.

Trei lucruri esențiale pe care să le ții minte: instalează aplicația „Aircash” (nu „Aircash Pay”); fă KYC-ul de la început, nu la prima retragere; verifică că operatorul tău e pe lista ONJN înainte de a depune banii. Restul e plăcere.

Inovații în plăți pe pagina de pornire.

Creat de redacția „Netopia Mobilepay Pariuri”.