Skrill y Neteller en Apuestas: Guía de Retiradas

- Skrill și Neteller la pariuri: două portofele, un singur grup

- Paysafe Group și de ce contează că dețin ambele

- Skrill la depuneri și retrageri: ce face bine și unde frânează

- Neteller la pariuri: când îl alegi în locul Skrill

- Operatori ONJN care lucrează cu Skrill / Neteller

- Comisioane: încărcare, retragere, conversie, inactivitate

- Cardul fizic Skrill / Net+ Card: când are sens

- KYC dublu: o dată pe Skrill, o dată pe casa de pariuri

- De ce e-walleturile sunt adesea excluse de la bonusul de bun venit

- Întrebări frecvente

- Verdict pe Skrill și Neteller pentru pariorul român

Skrill și Neteller la pariuri: două portofele, un singur grup

În 2018, când am început să folosesc Skrill pentru un cont de pariuri, am descoperit ceva ciudat. Aveam și Neteller — aplicație separată, design diferit, login propriu. Plăteam comisionul Skrill, plăteam comisionul Neteller, mă întrebam de ce două firme cu funcții identice se concurează atât de prietenos. Răspunsul l-am găsit într-un raport financiar: amândouă aparțin aceluiași grup, Paysafe Group. Concurența era doar de fațadă. Lecția care a rămas: ce arată ca două opțiuni e adesea o singură companie cu două brand-uri. Iar pentru tine ca utilizator, asta schimbă strategia de utilizare.

Skrill și Neteller sunt două dintre cele mai vechi e-walleturi specializate pe pariuri sportive și gambling online. Ambele lansate la începutul anilor 2000, ambele integrate de aproape orice operator major din Europa, ambele cu rețea bună în România. La operatorii licențiați ONJN, portofelele electronice precum Skrill și Neteller procesează retragerile cel mai rapid — în 0-24 de ore, vizibil mai repede decât 24-48 de ore cât durează cardurile Visa/Mastercard. Asta e singurul motiv real pentru care un parior activ își bate capul cu un e-wallet în loc să folosească pur și simplu cardul.

În acest ghid explic exact când are sens Skrill, când are sens Neteller, ce comisioane plătești de fapt (există capcane), cum funcționează KYC-ul dublu, de ce bonusul de bun venit e adesea exclus când depui cu un e-wallet, și ce-i cu cardul fizic Net+ Card pe care îl scoate Neteller. Tonul e de „insider” — pentru pariorii care depun și retrag des, nu pentru cineva care joacă o cotă pe an la Mondial.

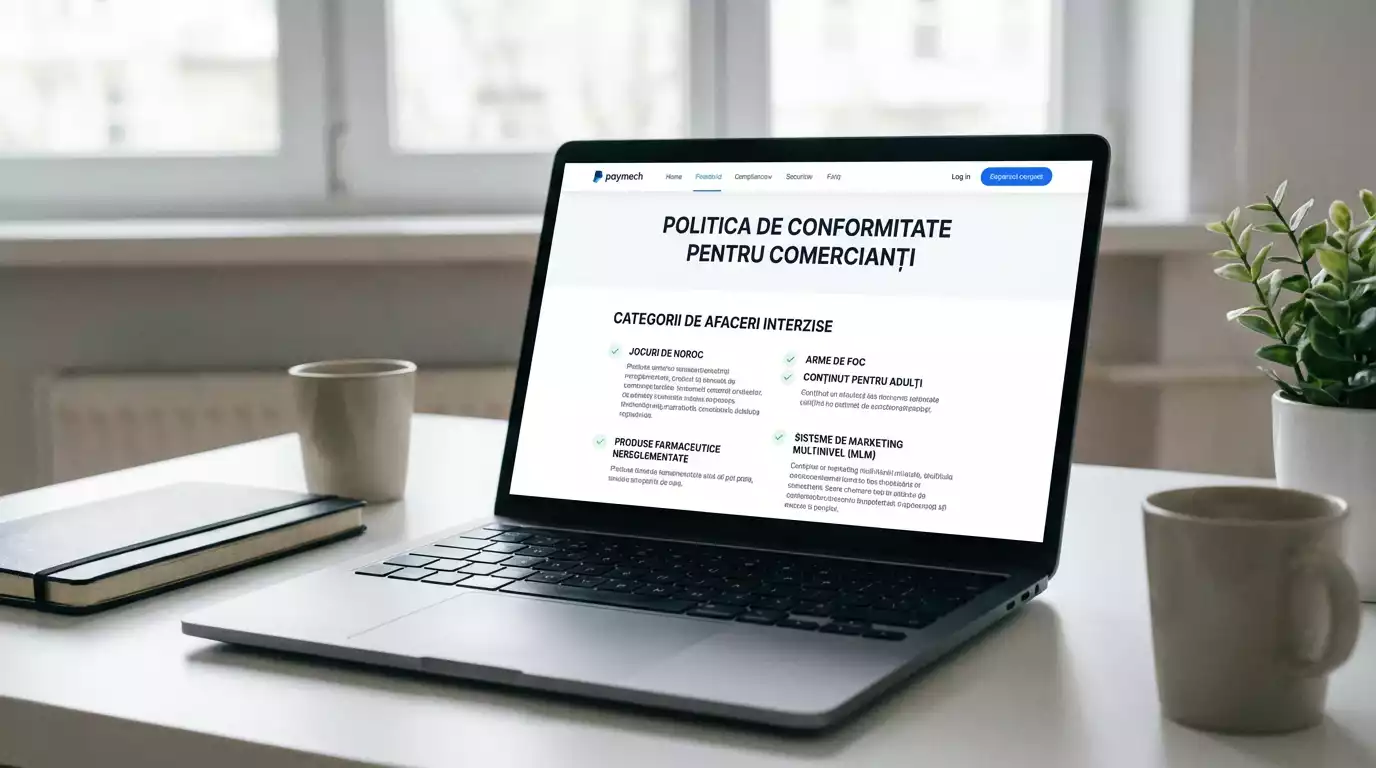

Câteva precizări legale înainte. Aproape 500 de companii sunt licențiate oficial pentru jocuri de noroc și pariuri în România. Industria românească de iGaming a redus ponderea operatorilor nelicențiați sub 3% în 2025. Skrill și Neteller funcționează la majoritatea operatorilor licențiați ONJN, dar nu la toți — verifică pagina „Metode de plată” a operatorului tău preferat. Și nu uita: e-walletul nu legalizează un site ilegal. Dacă operatorul nu e pe lista ONJN, faptul că acceptă Skrill e neimportant — banii sunt expuși altor riscuri.

Ai grijă la costuri suplimentare citind despre comisioane ascunse e-wallet.

Paysafe Group și de ce contează că dețin ambele

Paysafe Group este o companie globală de plăți cu sediul în Marea Britanie și operațiuni în peste 40 de țări. În anii 2010 a achiziționat Skrill (2015) și Neteller (2015 prin includerea Optimal Payments), unificând cele două portofoluri sub același acoperiș corporativ. Tot Paysafe Group deține și marca Paysafecard (vouchere prepaid), care e poate cel de-al treilea pilon al ecosistemului lor.

Ce înseamnă asta în practică pentru tine, pariori român?

Primul lucru: backend-ul tehnic e parțial comun. Conturile Skrill și Neteller folosesc aceeași infrastructură PCI-DSS Level 1 — același nivel de securitate aplicabil procesării plăților prin carduri pe care îl folosesc procesatorii majori de plăți online. Asta e bine pentru tine — e standardul cel mai strict, fără compromis.

Al doilea: integrarea cu casele de pariuri se face printr-un singur API la nivel de Paysafe. Un operator care „are Skrill” are automat acces tehnic și la Neteller, dacă alege să-l ofere. De aceea vezi rar o casă de pariuri cu doar unul din ele — fie au amândouă, fie niciunul.

Al treilea: comisioanele și politicile sunt diferite. Pe site-ul Skrill, scheme de fee diferite față de Neteller. Politici KYC diferite. Programe de loialitate diferite (Knect la Skrill, VIP la Neteller). Deși proprietarul e același, produsele se mențin separate ca să acopere segmente diferite — Skrill mai larg, mai cu retail, Neteller mai cu profil gambling-heavy, cu accent pe câștiguri mari și retrageri rapide.

Al patrulea, cel mai important pentru un parior: dacă ești blocat pe un cont Skrill din motive antifraudă sau verificare, nu te poți „muta” pe Neteller cu același document. Paysafe Group are sisteme de detectare cross-brand. Faptul că ai Skrill și Neteller cu același CNP e perfect legal și acceptat (mulți pariori le au), dar dacă au probleme cu unul, problema se contagiază pe celălalt.

Concluzia: tratează-le ca un singur sistem cu două front-end-uri. Strategia de utilizare optimă nu e „Skrill VS Neteller”, ci „Skrill PENTRU asta, Neteller PENTRU astălaltă”. Detaliile vin în secțiunile următoare.

Skrill la depuneri și retrageri: ce face bine și unde frânează

Acum un trimestru, un cititor mi-a scris pe email: „De ce comisionul Skrill mi se schimbă de la o lună la alta?” După câteva întrebări, am realizat că nu se schimba — el folosea Skrill pentru două scenarii diferite, fiecare cu propriul fee, și nu observase. Skrill are una dintre cele mai complicate scheme de comisioane din industrie. Câștigă la viteză, dar costul e fragmentat în multe puncte.

Ce face Skrill bine:

Depunerile sunt rapide. Skrill la o casă de pariuri majoră ONJN ajunge instant — sub 30 de secunde de la confirmare în aplicația Skrill la creditare în contul de pariuri. La depuneri, viteza e identică cu Apple Pay sau Google Pay.

Retragerile sunt cele mai rapide. Aici e adevăratul motiv pentru care un parior alege Skrill. La operatorii ONJN, retragerea spre Skrill durează de obicei între 0 și 24 de ore, vizibil mai repede decât retragerea pe card (24-48 ore). Pe sume mici și la operatori cu integrare bună, am văzut retrageri creditate în Skrill în sub 30 de minute.

Larga acceptare. Skrill e listat la aproape toți operatorii majori ONJN cu aplicații moderne. Nu e nișă cum e Aircash, nu e exotic cum e Paysafecard. E mainstream pentru casele de pariuri.

Skrill 1-Tap. O funcție pe care o iubesc — odată configurat, plățile la operatori se fac cu un singur tap, fără login complet în Skrill. Pentru pariorii care depun de mai multe ori pe săptămână, asta e diferența între „o sesiune de un minut” și „o sesiune de 5 secunde”.

Unde Skrill frânează:

Comisioanele de încărcare cu card. Pentru a alimenta soldul Skrill cu cardul bancar, comisionul percepuit de Skrill e între 1% și 2,5%, în funcție de țară și schemă. Asta e plătit de tine. La 1.000 lei alimentați, pierzi 10-25 lei doar din încărcare. La depunerea efectivă în casa de pariuri, comisionul Skrill e de obicei zero (operatorul plătește) — dar primul pas a costat deja.

Conversia valutară. Conturile Skrill default sunt în EUR. Cardul tău în RON, depunerea în RON la casa de pariuri — mai multe conversii potențiale pe drum. Skrill aplică un markup de 3-4% peste cursul interbancar pe orice conversie, mai mare decât băncile clasice. Pentru a evita asta, deschide-ți contul Skrill în RON dacă opțiunea e disponibilă.

Fee-ul de inactivitate. Detaliu care îi prinde pe pariorii ocazionali. Dacă nu folosești contul Skrill timp de 12 luni consecutiv, începe să se aplice o taxă de inactivitate, în jur de 5 EUR pe lună, până când fie reactivezi contul, fie soldul ajunge la zero. Cont uitat = bani dispăruți. Soluție: dacă nu mai joci, retrage soldul, lasă-l pe zero.

Verdict practic pentru Skrill: foarte bun pentru pariorii activi care depun și retrag frecvent. Mai puțin potrivit pentru cineva care depune o dată la șase luni — taxele de inactivitate și conversie îl fac neeficient.

Neteller la pariuri: când îl alegi în locul Skrill

O casă de pariuri ONJN m-a contactat acum un an pentru un sondaj — voiau să știe de ce, având aceleași comisioane, jucătorii lor preferau Skrill în proporție de 70-30 față de Neteller. Răspunsurile pe care le-am dat au fost simple: Skrill are recunoaștere de brand mai puternică în România, e listat primul în casierie, are 1-Tap. Dar pentru un segment specific de pariori, Neteller e ales conștient. Cine sunt și de ce?

Neteller a fost istoric portofelul „de gambling”, asociat cu pariorii profesioniști, jucătorii de poker și high-rollers. În prezent, după unificarea sub Paysafe Group, distincția s-a estompat, dar câteva avantaje rămân.

Avantajul 1: Programul VIP. Neteller are un sistem de tier-uri (Bronze, Silver, Gold, Platinum, Diamond) care reduce comisioanele și oferă suport prioritar pe măsură ce volumul tău crește. Skrill are echivalentul (Knect), dar Neteller VIP-ul e mai generos pe segmentele superioare. Pentru un parior cu volum lunar de 5.000 EUR sau mai mult, Neteller poate ajunge la comision zero pe tranzacțiile de retragere — Skrill rar oferă asta.

Avantajul 2: Limite mai mari pe transferuri intra-Neteller. Dacă transferi între două conturi Neteller (de exemplu, prietenul tău își recuperează datoria), limitele sunt mai generoase decât pe Skrill, mai ales la conturi VIP.

Avantajul 3: Opțiuni mai variate de retragere. Net+ Card e disponibil în mai multe variante decât echivalentul Skrill, inclusiv carduri în USD pentru pariori care joacă pe operatori internaționali.

Avantajul 4: La unele case de pariuri, retragerea spre Neteller e ușor mai rapidă decât spre Skrill — nu pentru că tehnologia e diferită, ci pentru că operatorii rutează retragerile diferit pe baza acordurilor specifice cu Paysafe.

Dezavantajul principal: integrarea în casieriile aplicațiilor mobile e uneori mai puțin polished decât Skrill. Skrill e investit mai mult în UX-ul mobil. Neteller funcționează, dar interfața poate fi cu un pas în urmă.

Verdictul meu: pentru pariorul ocazional sau cu volum mic-mediu, Skrill e mai natural — vine cu 1-Tap, e mai vizibil, mai fluid. Pentru pariorul cu volum mare sau care vrea explicit programul VIP, Neteller câștigă pe termen lung.

Strategia hibridă, pe care o folosesc personal și pe care o recomand pariorilor cu volum mediu-mare: ai conturi pe ambele, cu același KYC. Skrill îl folosești pentru depunerile rapide. Neteller îl folosești pentru retragerile la operatorii unde ești în programul VIP. Costul: doi pași de configurare la început. Beneficiul: optimizare reală pe ambele direcții.

Operatori ONJN care lucrează cu Skrill / Neteller

În casieria unei aplicații moderne de casă de pariuri ONJN, în ordinea uzuală a metodelor afișate: cardul direct, Apple Pay sau Google Pay (în funcție de OS), Skrill și Neteller (de obicei împreună), Aircash, Okto.Cash sau Paysafecard, transfer bancar. Skrill apare aproape întotdeauna înaintea Neteller în lista vizibilă, dar tehnic sunt egali.

Cum verific dacă un operator concret acceptă Skrill sau Neteller:

- Pagina „Metode de plată” pe site-ul oficial al operatorului — toți operatorii ONJN sunt obligați să o aibă publică.

- Lista de comercianți pe site-ul Skrill, respectiv Neteller — partenerii activi sunt afișați.

- Suportul live al casei de pariuri — răspunde rapid la întrebări directe despre metode de plată.

O nuanță importantă: nu toți operatorii care „acceptă Skrill” oferă și retragerea spre Skrill. Configurația asimetrică (depunere da, retragere nu) e legală și apare la unele case de pariuri. Verifică în condițiile generale ambele direcții. Dacă operatorul oferă doar depunere, beneficiul real al Skrill (retragerea rapidă) dispare — folosește în schimb cardul direct, care e gratuit.

Limitele de depunere prin Skrill sau Neteller la casele de pariuri din România vin din trei surse: limita Skrill/Neteller pe tranzacție (de obicei generoasă, până la 25.000 EUR pe operațiune la conturi verificate), limita operatorului (sume minime și maxime per depunere) și limitele tale auto-impuse, dacă ai setat plafoane de joc responsabil.

Suma minimă de depunere prin Skrill/Neteller la casele de pariuri din România este de obicei aliniată cu suma minimă generală a operatorului — 20-50 lei. Suma maximă pe o singură tranzacție depinde de operator, în general 10.000-25.000 lei sau echivalentul soldului tău din e-wallet, oricare e mai mic.

Comisioane: încărcare, retragere, conversie, inactivitate

Comisioanele Skrill și Neteller sunt notorii pentru că se acumulează în puncte multiple ale fluxului. Scriu mai pe larg despre toate categoriile de costuri ascunse într-un ghid dedicat comisioanelor la e-walleturile pentru pariuri, dar aici acoper specificul Skrill și Neteller.

Încărcare cu card. 1-2,5% pentru a alimenta soldul Skrill sau Neteller cu cardul bancar. La 500 lei alimentați, pierzi 5-12 lei. Costul scade pentru utilizatorii VIP la Neteller și Knect Gold/Diamond la Skrill.

Încărcare prin transfer bancar. Gratuită sau cu fee minimal. Durează 1-3 zile lucrătoare. Bună pentru sume mari planificate.

Încărcare prin Paysafecard sau Rapid Transfer. Disponibilă, dar cu comisioane în jur de 1,5%. Rar folosită de pariorii din România.

Depunere în casa de pariuri. De regulă zero comision Skrill/Neteller (operatorul plătește), zero comision casa de pariuri. Verifică totuși condițiile, există excepții.

Retragere din casa de pariuri spre Skrill/Neteller. De regulă zero comision la operatorii ONJN cu integrare bună.

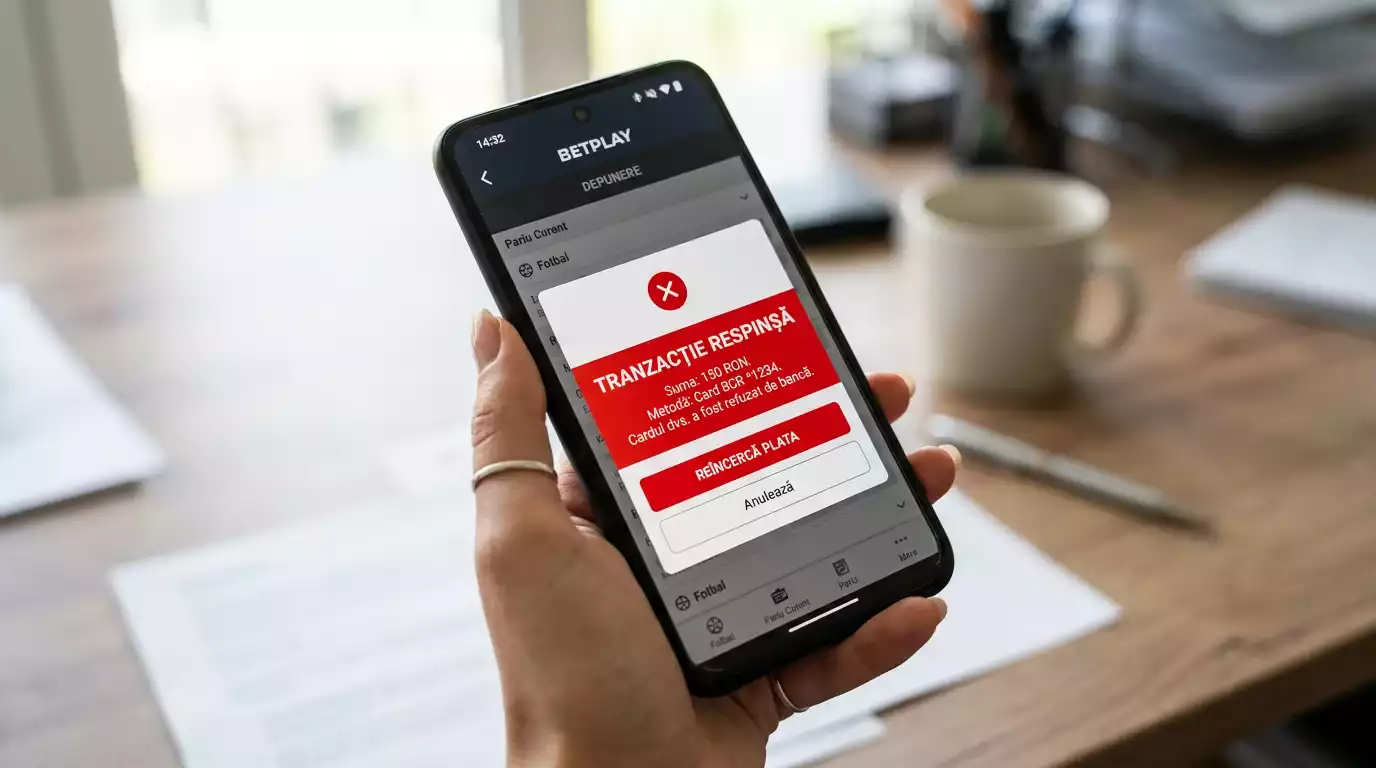

Retragere din Skrill/Neteller spre card sau cont bancar. Aici e o capcană pe care o explic de fiecare dată. Skrill percepe în jur de 5,5 EUR comision fix pentru retragere bancară SEPA, plus eventuale conversii. Neteller percepe 7,50 EUR pentru retragere bancară. La sume mici (sub 100 EUR), comisionul fix de 5-7 EUR e usturător proporțional. La sume mari (peste 1.000 EUR), e neglijabil. Soluția pentru sume mici: folosește Net+ Card (la Neteller) sau Skrill prepaid Mastercard (dacă e disponibil în România) și plătește direct în magazine, evitând retragerea bancară.

Conversie valutară. Skrill și Neteller aplică un markup de 3-4% peste cursul interbancar pe orice conversie. Mai mare decât băncile clasice (0,5-1%). Soluția: deschide contul în RON dacă jucătorul tău e român și operatorii facturează în RON. Sau, dacă operatorul facturează în EUR, ține contul Skrill/Neteller tot în EUR — eviți conversia automată.

Inactivitate. Skrill: 5 EUR pe lună la conturi inactive 12+ luni cu sold pozitiv. Neteller: similar, 5 EUR pe lună la conturi inactive. Capcana clasică pentru pariorii ocazionali. Verifică contul cel puțin o dată la 11 luni cu un mic transfer dacă vrei să-l păstrezi activ fără a juca.

Costul cumulat pentru un ciclu complet (alimentezi 1.000 lei cu card → joci → retragi 1.500 lei câștigați spre cont bancar): undeva între 30 și 80 lei pierdute în comisioane și conversii, depinzând de tier și de monedă. La 5-10% volum, e mult mai mult decât un card direct — dar viteza retragerii rezolvă alte probleme. Tu decizi dacă merită.

Cardul fizic Skrill / Net+ Card: când are sens

Net+ Card e cardul fizic prepaid emis de Neteller, marcat Mastercard, pe care îl primești prin poștă după înregistrare și verificare. Cardul e legat direct de soldul tău Neteller — orice plată în magazin sau retragere la ATM se face din soldul Neteller, în timp real, fără transfer bancar intermediar. Skrill avea echivalent (Skrill Prepaid Mastercard), dar disponibilitatea în România a fost intermitentă.

Când are sens Net+ Card pentru un parori român?

Scenariul 1 — Vrei să cheltui câștigurile direct, fără să le mai retragi în cont bancar. Câștigi 500 EUR la pariuri, banii ajung în Neteller, cu Net+ Card poți face cumpărături la magazin sau scoate cash de la ATM, evitând complet comisionul de 7,50 EUR pentru retragere bancară. Pentru sume sub 200-300 EUR, asta înseamnă economii reale.

Scenariul 2 — Vrei să separi banii de pariuri de banii din contul bancar principal. Net+ Card oferă un al doilea „rezervor” financiar, cu propriul card. Câștigi, cheltuiești câștigurile cu Net+ Card, restul finanțelor tale rămân neatinse. E o formă de auto-disciplină financiară, deși nu suplinește limitele setate prin autoexcluderea ONJN sau plafoanele din contul de pariuri.

Scenariul 3 — Călătorești în zone unde acceptarea cardurilor românești e problematică. Mastercard internațional acceptat la milioane de comercianți. Pentru pariori care călătoresc des, e o opțiune practică, dincolo de pariuri.

Costul Net+ Card: emiterea cardului costă în jur de 10 EUR, iar retragerile la ATM au comision (1,75-3,75 EUR per operațiune), plus eventuale conversii dacă valuta cardului diferă de valuta locală. Comisionul e suportabil dacă alternativa e retragerea bancară SEPA cu fee fix.

Verdictul meu: Net+ Card are sens pentru pariorii cu volum mediu sau mare care joacă constant. Pentru pariorul ocazional, costul de emitere și taxele de utilizare anulează beneficiul. Pentru pariorul VIP cu retrageri frecvente — investiție bună.

KYC dublu: o dată pe Skrill, o dată pe casa de pariuri

Cea mai mare frustrare a pariorilor noi cu Skrill sau Neteller — nu se așteaptă să facă KYC de două ori. La cardul direct, KYC-ul se face o dată, pe casa de pariuri. La Skrill sau Neteller, KYC-ul se face de două ori: o dată pe Skrill (sau Neteller), separat, și a doua oară pe casa de pariuri. Documentele sunt similare, dar verificările sunt independente.

De ce funcționează așa? Pentru că Skrill și Neteller sunt instituții financiare reglementate (autorizate ca instituții de monedă electronică în UE), cu propriile obligații legale anti-spălare bani. Casa de pariuri e o entitate separată, cu propriile obligații legale ONJN. Cele două seturi de obligații nu se suprapun — fiecare entitate trebuie să verifice independent că ai dreptul să folosești serviciul.

În practică, pentru tine ca pariori, asta înseamnă:

Pe Skrill (sau Neteller). La înregistrare, dau detalii de bază. La depășirea anumitor praguri (în general 2.500 EUR cumulat) sau la prima retragere bancară, KYC: poză cu cartea de identitate (față și verso), selfie, eventual o factură de utilități pentru proof of address.

O frază a unui specialist în plăți pe care o țin minte din 2024: „Vedem că pe primul loc ca număr de tranzacții făcute de români cu cardul pe net sunt pariurile, inclusiv biletele de loterie, jetoane, jocuri de cazino și tot așa.” Florian Neagu de la BNR a observat-o la ZF Bankers Summit. Mesajul subtil: tranzacțiile pe MCC gambling sunt sub o lupă mai groasă, iar instituțiile financiare ca Skrill și Neteller au politici KYC mai stricte pentru clienții activi pe acest segment. Nu e personal, e politică de risc.

Pe casa de pariuri. KYC separat. Operatorii ONJN cer document de identitate, dovada adresei, eventual sursa fondurilor pentru sume mari. Verificarea durează 24-72 ore în cazuri normale, mai mult dacă documentele nu sunt clare.

Sfat practic: nu aștepta să se acumuleze câștiguri în cont și apoi să descoperi că trebuie să faci KYC pe ambele platforme la presiune. Fă KYC-ul pe Skrill/Neteller imediat după înregistrare. Fă KYC-ul pe casa de pariuri la prima depunere serioasă, înainte de a ajunge să retragi. Documentele sunt aceleași — fotografiile odată făcute, le încarci în 5 minute pe ambele.

O capcană pe care o văd des: documentele acceptate de Skrill nu sunt 100% identice cu cele acceptate de casa de pariuri. De exemplu, o factură de telefon poate fi acceptată ca proof of address la Skrill dar nu și la operator (care vrea factură de utilități — gaze, electricitate, apă). Citește lista exactă pe ambele înainte să încarci documente.

De ce e-walleturile sunt adesea excluse de la bonusul de bun venit

Bonusul de bun venit la o casă de pariuri pare cadou. „Depui 100 lei, primești 100 lei extra.” Pentru pariorii noi, asta e adesea decisivul în alegerea operatorului. Capcana: condițiile fine. La 80-90% dintre operatorii ONJN majori, depunerile prin Skrill, Neteller (uneori și Aircash, Apple Pay, Google Pay) sunt expres excluse din metodele eligibile pentru bonus. Citesc fiecare condiție generală înainte de a depune și aproape întotdeauna găsesc fraza: „Depunerile efectuate prin e-wallet (Skrill, Neteller, Paysafe, etc.) nu sunt eligibile pentru bonusul de bun venit”.

De ce? Trei motive, în ordinea importanței.

Motivul 1 — Abuz. Conturile Skrill/Neteller pot fi create relativ rapid, cu KYC-uri reciclate. Operatorii au observat istoric că pariorii „bonus hunters” foloseau e-walleturile pentru a deschide conturi multiple și a colecta bonusuri repetate. Excluderea e-walleturilor a fost o măsură anti-abuz, validă chiar dacă majoritatea pariorilor nu sunt bonus hunters.

Motivul 2 — Cost mai mare pentru operator. Un comision tehnic ușor mai mare la procesarea Skrill/Neteller comparativ cu cardul direct face depunerile prin e-wallet ușor mai scumpe pentru operator. Bonusul ar amplifica acest cost. Excluderea protejează marja.

Motivul 3 — Preferința pentru cardul direct. Operatorii preferă să-i convingă pe pariori să-și conecteze cardul bancar direct la cont — e mai eficient operațional, KYC-ul mai consistent. Bonusul rezervat pentru cardul direct e un instrument indirect de a încuraja această alegere.

Strategia practică pentru tine, dacă vrei bonusul: prima depunere o faci cu cardul direct, exact suma minimă cerută pentru bonus (de obicei 50-100 lei), îți eliberezi bonusul, joci conform condițiilor de rulaj. Toate depunerile ulterioare le faci cu Skrill sau Neteller, dacă pentru tine viteza retragerii contează mai mult decât bonusul ocazional la depunere.

O nuanță: există operatori care includ Skrill în lista metodelor eligibile pentru bonus, dar exclud Neteller. Sau invers. Sau le includ pe ambele, dar reduc bonusul cu 50%. Citește exact pentru fiecare operator. Nu presupune.

Și mai e ceva. Bonusul are în spate condiții de rulaj — trebuie să pariezi suma bonusată de un anumit număr de ori înainte de a putea retrage câștigurile. Dacă încalci condițiile (depui prin e-wallet după ce ai primit bonusul, faci pariuri sub o cotă minimă, joci pe sport exclus), bonusul îți poate fi anulat. La unii operatori, asta înseamnă pierderea câștigurilor obținute cu bonus, nu doar pierderea bonusului. Citește condițiile de rulaj odată, complet, încet, înainte să-ți confirmi prima depunere.

Întrebări frecvente

Care e diferența reală între Skrill și Neteller, dat fiind că aparțin aceluiași grup?

Backend-ul tehnic e parțial comun, deoarece ambele sunt deținute de Paysafe Group, dar produsele se mențin separate cu strategie. Skrill are recunoaștere de brand mai puternică în Europa, e mai integrat în casieriile mobile (cu Skrill 1-Tap), e mai folosit de pariorii ocazionali. Neteller are program VIP mai generos pentru volume mari, suport prioritar la conturile premium, opțiuni mai variate de Net+ Card inclusiv în USD. La comisioanele de bază sunt similare. Pentru un parori cu volum mic-mediu, Skrill e mai natural; pentru cineva cu retrageri frecvente și volum mare, Neteller câștigă. Important: dacă ai cont blocat pe unul, problema poate afecta și celălalt — sistemele Paysafe sunt cross-brand.

Pot folosi același Skrill pentru mai multe case de pariuri din România?

Da, fără limită teoretică. Un singur cont Skrill (sau Neteller) poate fi conectat la oricâți operatori ONJN, fiecare cu propriul tău cont la operatorul respectiv. Soldul Skrill e comun — alimentezi o dată, depui la operatorul A azi, la operatorul B mâine. Atenție însă la limitele de tranzacții și KYC: dacă transferi sume mari între multe operatori într-un timp scurt, sistemul antifraudă Skrill poate temporar bloca tranzacțiile pentru verificare. Soluția: KYC complet de la început, acțiuni cu ritm normal. Important: chiar dacă Skrill-ul tău e unul singur, fiecare operator îți cere KYC separat în propriul sistem.

De ce uneori bonusul de bun venit este exclus dacă depunerea se face prin Skrill sau Neteller?

Pentru că majoritatea operatorilor ONJN exclud expres e-walleturile (Skrill, Neteller, Paysafecard, uneori Aircash) din metodele eligibile pentru bonusul de bun venit. Motivele: prevenirea abuzului din partea bonus hunters care foloseau conturi multiple, costul ușor mai mare al procesării prin e-wallet, și preferința operatorului pentru depuneri cu cardul direct. Strategia recomandată: prima depunere o faci cu cardul bancar direct, doar suma minimă pentru a debloca bonusul. După ce ai eliberat bonusul, toate depunerile ulterioare le poți face cu Skrill sau Neteller pentru retrageri rapide. Citește mereu condițiile fiecărui operator — există excepții și fiecare are reguli proprii.

Verdict pe Skrill și Neteller pentru pariorul român

Skrill și Neteller sunt instrumente excelente pentru pariorii care depun și retrag des — diferența majoră față de cardul direct e viteza retragerii (0-24 ore vs 24-48 ore). Ambele aparțin Paysafe Group, deci tratează-le ca un singur ecosistem cu două front-end-uri. Skrill e mai larg, mai mainstream, mai bun pentru pariorul ocazional sau cu volum mic-mediu. Neteller e mai gambling-heavy, cu programe VIP mai generoase, mai potrivit pentru pariorul cu volum mare sau cu Net+ Card.

Costul real al ecosistemului Skrill/Neteller e între 1% și 5% pe ciclu complet (depui-joci-retragi), depinzând de tier, monedă și volum. Pentru cardul direct, costul e zero. Compari cu ce câștigi din viteza retragerii — și decizi.

Recomandarea de final, pentru orice e-wallet: KYC de la început pe ambele platforme (Skrill/Neteller și casa de pariuri), bonusul de bun venit cu cardul direct, restul cu e-walletul tău preferat. Iar înainte de toate, verifică pe lista publică ONJN că operatorul tău are licență de clasa I activă.

E-wallets explicate pe site-ul de referință.

Creat de redacția „Netopia Mobilepay Pariuri”.