Cómo Depositar en Apuestas desde el Móvil

- Depunere de pe telefon: ce contează în primele 60 de secunde

- Înainte de prima depunere: ce verifici în contul tău

- Alegerea metodei: card, e-wallet sau plată mobilă

- Pasul 1: deschiderea casieriei și sume minime

- Pasul 2: introducerea datelor și autocompletare sigură

- Pasul 3: confirmarea 3D Secure în aplicația băncii

- Pasul 4: ce vezi când banii ajung în cont

- Ce faci dacă plata eșuează: 5 cauze frecvente

- Bune practici de securitate pe telefon

- Când are sens să depui din agenție și nu din aplicație

- Întrebări frecvente

- Procesul depunerii, distilat în câteva idei finale

Depunere de pe telefon: ce contează în primele 60 de secunde

Acum trei luni, un cititor mi-a scris la 22:15 într-o seară de duminică: „Vreau să depun acum 50 de lei la o casă de pariuri și nu înțeleg de ce mi se cere cod prin SMS, apoi confirmare în aplicația băncii, apoi încă o dată Face ID. E spart ceva?” Răspunsul: nu, e PSD2 la lucru. Dar dacă nu știi ce e PSD2, dacă nu te-ai obișnuit cu rutina, depunerea care ar trebui să dureze 30 de secunde se transformă într-o sesiune frustrantă de două minute, în care îți lipsesc cota care se schimbă pe ecran.

Acest ghid e pentru oricine vrea să depună la o casă de pariuri din aplicația mobilă, indiferent că e prima sau a o suta oară. Acoper toate metodele uzuale, fiecare cu propriile particularități. Acoper ce verifici înainte. Acoper exact ce se întâmplă în fiecare moment al depunerii. Acoper ce faci când ceva merge prost — pentru că, statistic, va merge prost cel puțin o dată.

Câteva cifre de context care arată că asta nu e o nișă. Aproximativ 58% din veniturile online de gambling din Europa în 2024 au venit de la pariurile plasate pe dispozitive mobile, iar prognoza EGBA arată că până în 2029 ponderea va depăși 67%. România urmează curba — în 2023, peste 80% din cumpărăturile online procesate prin ecosistemul NETOPIA Payments s-au făcut de pe smartphone, iar în 2024 ponderea a depășit 85%. Depunerea de pe telefon nu e mod alternativ; e modul implicit pentru majoritatea covârșitoare a pariorilor români.

În acest ghid: pregătirea contului, alegerea metodei de plată, cei patru pași concreți ai depunerii, ce faci când plata eșuează, bune practici de securitate, și momentul în care alegerea e să mergi la agenție în loc să folosești aplicația. La final, ai un proces clar pe care îl execuți cu ochii închiși.

Un avertisment de la început, valabil pentru tot ghidul: depune doar pe operatori cu licență de clasa I emisă de ONJN, verificabilă pe lista publică. Aproape 500 de companii sunt licențiate oficial pentru jocuri de noroc și pariuri în România, iar industria a redus ponderea site-urilor nelicențiate sub 3% în 2025. Dacă operatorul tău nu apare pe listă, niciun ghid de plată nu te va ajuta — sunt în zona unde nu vrei să fii.

Vezi și procesul invers pentru a obține banii prin retragere pariuri pe telefon.

Înainte de prima depunere: ce verifici în contul tău

O greșeală pe care o fac mulți pariori noi: instalează aplicația, fac un cont, încarcă bani, descoperă două zile mai târziu că nu pot retrage pentru că le lipsește un document. Banii nu se pierd — sunt acolo, în cont, doar nu pot fi mutați înapoi. Frustrarea însă e mare, și e evitabilă.

Iată ce verifici în contul tău, în ordinea în care ar trebui rezolvat, înainte de prima depunere:

Verificare 1 — Identitatea (KYC inițial). Operatorii ONJN sunt obligați să verifice cine ești înainte de a-ți deschide cont. La înregistrare, completezi nume, CNP, dată naștere. Operatorul verifică datele cu surse oficiale (Direcția pentru Evidența Persoanelor sau echivalent prin servicii intermediare). Dacă datele tale există în sistem și ești major, contul se activează în minute. Dacă verificarea automată eșuează (rar), va fi nevoie să încarci o poză cu cartea de identitate.

Verificare 2 — Adresa. Mulți operatori cer dovada adresei la prima retragere, nu la prima depunere. Dar e mai inteligent să o încarci de la început — factură de utilități recentă (gaze, electricitate, apă), maximum 3 luni vechime, cu numele tău și adresa pe care ai trecut-o în cont. Așa, când ajungi să retragi, nu te oprește nimic.

Verificare 3 — Sursa fondurilor (la sume mari). Pentru depuneri sub 5.000 lei într-o perioadă rezonabilă, asta nu se cere. Pentru depuneri mai mari, sau câștiguri mari, operatorul poate cere dovada surselor — fluturaș de salariu, extras de cont, contract. Nu te alarma — e cerință legală anti-spălare bani, nu suspiciune personală. Pregătește documentele dacă plănuiești sume mari.

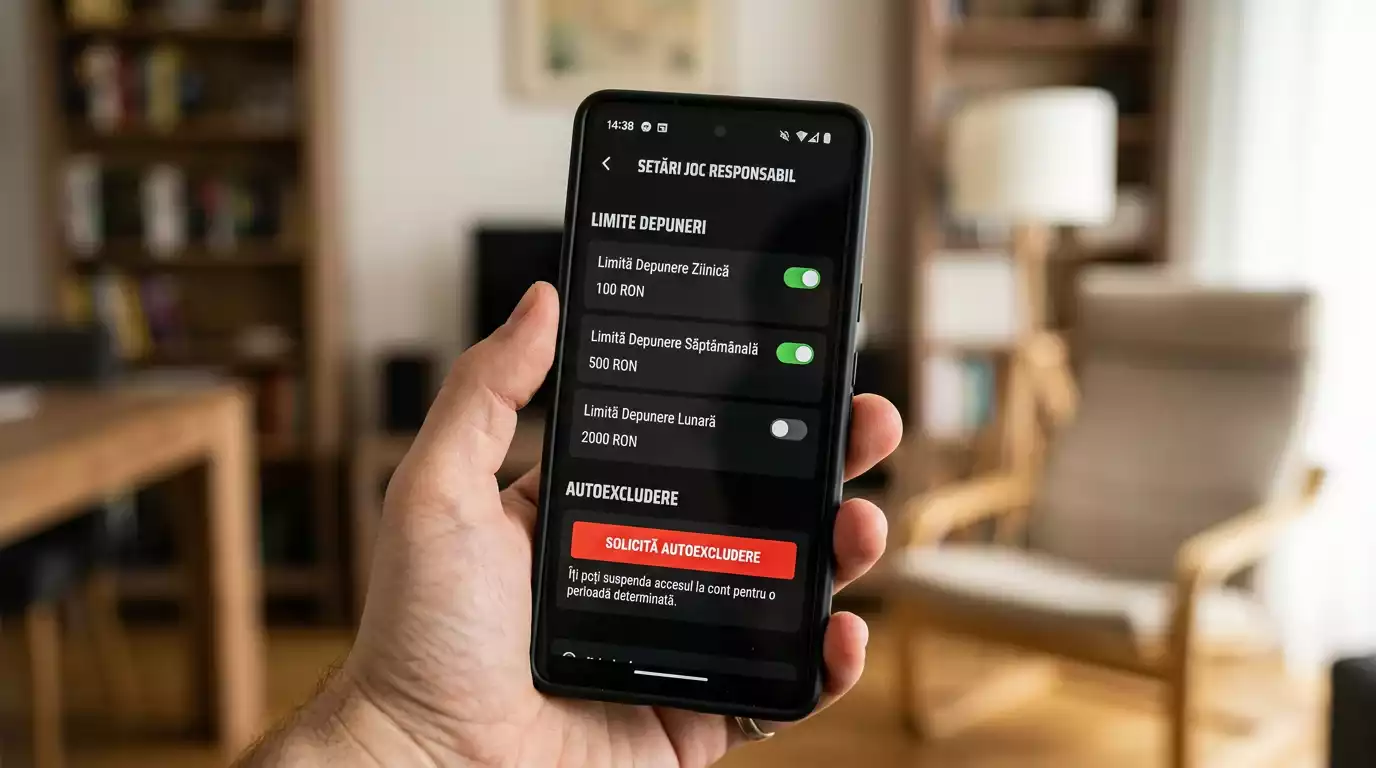

Verificare 4 — Plafoane de joc responsabil. Operatorii ONJN sunt obligați să-ți ofere instrumente de joc responsabil. Înainte de prima depunere, intră în setări → joc responsabil → setează un plafon zilnic, săptămânal sau lunar de depunere. E o decizie pe care o iei la rece, nu în mijlocul unui meci tensionat. Plafonul nu poate fi redus retroactiv (poate fi mărit doar după o perioadă de cool-down), deci ești protejat de tine însuți într-un moment slab.

Verificare 5 — Email și SMS confirmate. Verifică că adresa de email și numărul de telefon din cont sunt active și sunt ale tale. Vei primi acolo confirmările tranzacțiilor, codurile 3DS, alertele de securitate. Email expirat sau număr de telefon vechi = probleme la prima depunere.

Verificare 6 — Banca ta e pregătită pentru 3DS modern. Aproape toate băncile mari din România au trecut la 3DS bazat pe push notification în aplicația băncii (în loc de SMS). Asigură-te că ai aplicația băncii instalată pe telefonul cu care depui. Dacă banca ta încă folosește SMS-uri, asigură-te că primești SMS-urile pe acel telefon (nu pe un număr vechi).

Toate aceste verificări durează 10-15 minute la prima setare și nu se repetă. Investiția aceea de timp îți economisește ore de frustrare la prima retragere.

Alegerea metodei: card, e-wallet sau plată mobilă

În casieria unei aplicații moderne de casă de pariuri ONJN, vei vedea de obicei 6-8 metode de plată. Fiecare cu avantaje și dezavantaje. Aleg pe baza a trei criterii — viteza, comisionul, eligibilitatea pentru bonus.

O cifră care ajută la decizie: la operatorii licențiați ONJN cardurile Visa și Mastercard rămân acceptarea universală cu depuneri instant și retrageri 24-48 ore, în timp ce portofelele electronice precum Skrill, Neteller și Payz procesează retragerile cel mai rapid, în 0-24 ore. Asta e contextul tehnic. Acum decizia practică.

Cardul direct. Cea mai simplă, cea mai universală metodă. Introduci datele cardului o dată, salvi în cont (criptat), depunerile ulterioare se fac cu un singur click. Comisionul: zero. Viteza: depunere instant, retragere 24-48 ore. Eligibil pentru bonusul de bun venit la majoritatea operatorilor: da. E alegerea pentru prima depunere.

Apple Pay sau Google Pay. Variantele „native” pentru iPhone, respectiv Android. Tehnic e cardul tău tokenizat — operatorul vede o tranzacție Visa sau Mastercard. Comisionul: zero. Viteza: depunere instant, retragere 24-48 ore (banii se întorc pe cardul fizic, nu prin Apple/Google Pay). Eligibil pentru bonus: variabil — adesea inclus, uneori exclus. Verifică condițiile bonusului. E alegerea pentru depunerile ulterioare prin viteza configurării și securitatea tokenizării.

Skrill, Neteller. E-walleturi specializate pe gambling. Comisionul: 1-3% pe ciclu complet (mai mare decât cardul direct). Viteza: depunere instant, retragere 0-24 ore (mai rapidă decât cardul). Eligibil pentru bonus: rar. Alegerea pentru pariorii activi care depun și retrag des, pentru care viteza retragerii compensează comisionul.

Aircash. E-wallet care permite alimentare cu numerar la chioșcuri din România. Comisionul: 1-3% pe ciclu complet. Viteza: depunere instant, retragere 0-24 ore. Eligibil pentru bonus: rar. Alegerea pentru pariorii care vor să joace fără să-și conecteze cardul bancar la cont.

Okto.Cash, Paysafecard. Vouchere prepaid. Cumperi un cod cu numerar de la chioșc, îl introduci în casieria casei de pariuri, soldul se creditează. Comisionul: 0-3% pe încărcare voucher. Viteza: depunere instant, retragere — nu prin voucher (banii se întorc pe alt instrument). Eligibil pentru bonus: variabil. Alegerea pentru depuneri ocazionale fără card.

Transfer bancar direct. Cea mai veche metodă. Comisionul: zero la majoritatea băncilor românești pentru transferuri intra-UE. Viteza: 1-3 zile lucrătoare la depunere (foarte lent), retragere similar. Eligibil pentru bonus: rar din cauza vitezei. Alegerea pentru sume foarte mari (peste 10.000 lei) unde plafoanele cardului ar fi o problemă.

Verdictul meu: cardul direct la prima depunere pentru bonus, Apple Pay sau Google Pay pentru depunerile ulterioare prin viteză, Skrill/Neteller dacă vrei retrageri rapide, Aircash dacă vrei să eviți cardul. Nu există metoda „cea mai bună” universal — există metoda potrivită pentru momentul tău.

Pasul 1: deschiderea casieriei și sume minime

Ai contul setat, ai ales metoda. Începe efectiv depunerea.

Deschizi aplicația casei de pariuri. Loghează-te cu credențialele tale — în 2026, majoritatea operatorilor permit login biometric (Face ID sau fingerprint), e mai rapid și mai sigur decât parola scrisă. Dacă nu ai activat biometric, fă-o din setările contului — îți economisește 5-10 secunde la fiecare deschidere.

Odată logat, ai mai multe căi spre casierie. Cea mai vizibilă e butonul din meniul principal (jos sau sus, depinde de aplicație) — adesea numit „Casierie”, „Depunere” sau echivalent. Alternativ, există o pictogramă cu monedă sau portofel în partea superioară a ecranului. Iar dacă ai sold zero sau insuficient, casa de pariuri îți afișează direct butonul „Depune” în contextul în care ești.

În casierie, vezi soldul curent al contului — defalcat în soldul „cash” (banii reali, retragabili) și soldul „bonus” (banii din bonusuri, cu condiții de rulaj) — împreună cu lista metodelor de plată disponibile, un set de sume sugerate predefinite (50, 100, 200, 500 lei sau similar) și un câmp pentru sume custom.

Sume minime de depunere. Variază pe operator și pe metodă. Cardul direct, Apple Pay, Google Pay, Skrill, Neteller, Aircash — în general 20-50 lei minim la operatorii ONJN. Vouchere (Okto.Cash, Paysafecard) — 10-25 lei, suma minimă a voucherului. Transfer bancar — 50-100 lei minim, mai rar acceptate sume mai mici din cauza costurilor de procesare.

Sume maxime per tranzacție. Cardul direct, Apple Pay, Google Pay — 5.000-25.000 lei, depinde de operator și de plafonul cardului. Skrill, Neteller — 25.000 lei sau echivalentul soldului tău e-wallet. Aircash — 5.000-10.000 lei sau echivalentul soldului. Vouchere — limita voucherului (250, 500 sau 1.000 lei).

O capcană pe care o văd des la pariorii noi — încearcă să depună exact la suma minimă (50 lei) și descoperă că e prea puțin pentru a debloca bonusul de bun venit (care adesea cere 100 lei minim). Sau încearcă să depună 1 leu pentru a „testa” și descoperă că e sub pragul minim acceptat. Citește în condițiile bonusului care e suma minimă pentru a fi eligibil. La depuneri de test, începe cu suma minimă acceptată — niciodată cu 1 leu.

Pasul 2: introducerea datelor și autocompletare sigură

Ai introdus suma. Apasă „Continuă” sau „Plătește”. Acum vezi formularul metodei de plată. Ce introduc, ce nu introduc, cum mă protejez.

Pentru cardul direct: numele de pe card, numărul cardului (16 cifre), data expirării (luna/an), CVV-ul (3 cifre pe spatele cardului). Atât. Niciodată codul PIN — PIN-ul nu se introduce online, nicăieri, niciodată. Dacă o aplicație îți cere PIN-ul cardului pentru o plată online, închide aplicația și raportează-o ca suspectă.

Procesatorii care lucrează cu casele de pariuri majore din România sunt certificați PCI-DSS Level 1, cel mai strict standard aplicabil procesării plăților prin carduri. Asta înseamnă că datele cardului tău, în drumul lor între aplicație și server, trec prin infrastructură auditată extern. Poți, în condiții normale, să introduci datele cardului fără teamă într-o aplicație de operator ONJN.

Pentru Apple Pay sau Google Pay: nu introduci nimic. Aplicația deschide direct interfața nativă a sistemului de operare (Wallet la Apple, Google Wallet la Android), care are deja datele tale. Apesi „Plătește”, autentifici biometric, gata.

Pentru Skrill, Neteller: introduci adresa de email sau ID-ul Skrill/Neteller, parola contului tău. Aplicația casei de pariuri redirecționează la Skrill/Neteller pentru autentificare; după aceea revii la casa de pariuri.

Pentru Aircash: introduci numărul de telefon Aircash. Aplicația trimite o cerere de plată în Aircash, deschizi Aircash, autentifici, confirmi.

Pentru voucher Okto.Cash sau Paysafecard: introduci codul de pe voucher (16-19 cifre).

Autocompletare. Telefoanele moderne oferă autocompletare pentru datele cardului — Safari și Chrome stochează cardurile pe care le-ai folosit, le sugerează la al doilea formular. Pentru tine ca pariori, autocompletarea în browser e o sabie cu două tăișuri:

Avantaj: e rapid, nu mai introduci 16 cifre manual.

Dezavantaj: dacă altcineva are acces la browserul tău (Mac partajat, telefon nesupravegheat), poate face plăți cu cardul tău.

Recomandarea mea: în aplicațiile de pariuri, dezactivează autocompletarea pentru carduri în Chrome/Safari — Setări → Plăți → Dezactivare. Folosește în schimb funcția de „salvare card” a aplicației operatorului (criptată, autentificată cu pin sau biometric) sau Apple Pay / Google Pay.

Salvarea cardului în aplicația operatorului. La majoritatea operatorilor, primul depozit cere introducere completă; depunerile ulterioare au o opțiune „salvează cardul pentru depuneri viitoare”. Asta e mai sigură decât autocompletarea browserului — datele sunt stocate pe serverele operatorului certificat PCI-DSS, autentificarea pentru utilizare e prin contul tău (cu pin de aplicație, biometric sau parolă). Activează-o, dar conștient de riscul moderat — dacă te conectează cineva neautorizat la cont, poate face plăți.

Pasul 3: confirmarea 3D Secure în aplicația băncii

Pasul care i-a derutat pe pariorii noi pe care i-am ajutat. La a doua sau a treia plată, banca îți cere o autentificare suplimentară. „De ce mi se cere asta acum, nu mi-a cerut la cumpărarea de cafea?” Răspunsul: PSD2.

PSD2 e directiva europeană privind serviciile de plată, cu Strong Customer Authentication (SCA) ca cerință principală. Pentru orice plată online cu cardul, banca trebuie să verifice două din trei factori: ceva ce știi (parolă, PIN, cod), ceva ce ai (telefonul tău, cardul fizic) și ceva ce ești (biometric — amprentă, față).

Pentru tranzacțiile mici (sub 30 EUR de obicei) și pentru tranzacții cu istoric „normal”, băncile pot aplica „frictionless flow” — fără confirmare suplimentară. Datele tale de card + dispozitivul tău cunoscut + comportament tipic = banca permite tranzacția fără să te oprească.

Pentru tranzacții mai mari, sau pe MCC gambling (codul de comerț specific pariurilor și jocurilor de noroc), băncile impun „challenge flow” — confirmare explicită. Aici intervine 3D Secure 2.

Cum arată 3D Secure 2 în 2026 la majoritatea băncilor românești:

- Apesi „Plătește” în aplicația casei de pariuri.

- Apare un ecran de încărcare scurt — ecranul redirecționează la backend-ul băncii.

- Telefonul tău primește un push notification de la aplicația băncii: „Confirmați plata X lei către Y”.

- Deschizi aplicația băncii. Vezi detaliile tranzacției: comerciantul, suma.

- Confirmi cu biometric (Face ID/fingerprint) sau cu PIN-ul aplicației.

- Reviii automat în aplicația casei de pariuri. Plata e procesată, banii sunt creditați.

Tot procesul de la „apesi plătește” la „banii în cont”: 8-15 secunde la o conexiune normală. Mai mult la o conexiune slabă sau dacă rătăcești între aplicații.

Capcanele cele mai uzuale ale 3DS:

Capcana 1 — Codul SMS care „expiră”. La unele bănci care încă folosesc SMS-ul, codul are valabilitate de 60-120 secunde. Dacă ai navigat între aplicații și ai pierdut concentrarea, codul expiră, plata eșuează. Soluția: când plătești, deschide imediat aplicația băncii sau SMS-urile, introdu codul rapid.

Capcana 2 — Push notification care nu vine. Probabil notificările aplicației băncii sunt dezactivate. Setări telefon → Aplicații → [aplicația băncii] → Notificări → Activează. Sau, în aplicația băncii, secțiunea „Tranzacții pendinte” îți arată cererile chiar dacă notificarea nu a venit.

Capcana 3 — Aplicația băncii nu e instalată pe telefonul cu care depui. Pentru 3DS modern bazat pe push, aplicația băncii trebuie să fie pe același telefon (sau pe un telefon legat de același cont). Dacă ai aplicația băncii doar pe alt telefon, 3DS-ul fie eșuează, fie cade pe SMS — mai lent.

Capcana 4 — Banca a blocat tranzacția pentru antifraudă. Plățile pe MCC gambling sunt sub o lupă mai groasă decât altele. La prima depunere mai mare, banca poate bloca automat și să-ți trimită un SMS „Tranzacție blocată — confirmați manual din aplicație”. Soluția: deschizi aplicația băncii, deblochezi tranzacția cu un tap, încerci din nou. Pentru detalii pe protocolul 3DS și ce se întâmplă tehnic în spate, citește analiza completă a 3D Secure la pariuri.

Pasul 4: ce vezi când banii ajung în cont

După confirmarea 3DS, aplicația casei de pariuri afișează un ecran de „Procesare” care durează 1-3 secunde, apoi „Depunere reușită” cu suma creditată. Soldul tău se actualizează imediat. În paralel primești o notificare push în aplicația casei de pariuri (dacă notificările sunt activate), o notificare push în aplicația băncii cu detaliile tranzacției și un email de confirmare de la operator în 1-5 minute — uneori până la 30 de minute pe servere de email mai lente. La unele bănci poți primi în plus și un SMS de confirmare a tranzacției.

În 95% din depuneri, banii apar instant — sub 30 de secunde de la confirmarea 3DS. În 4% din cazuri, banii apar într-un interval mai lung — 5-15 minute, din cauza unor procesări intermediare. În sub 1% din cazuri, banii nu apar deloc, sau apar a doua zi.

Cifră contextuală: peste 80% din cumpărăturile online procesate prin ecosistemul NETOPIA Payments în 2023 s-au făcut de pe smartphone — un volum care a crescut de atunci. Procesatorii au investit masiv în reducerea latenței la creditare. În 2026, depunerile sub 30 de secunde sunt regula, nu excepția.

Verifică imediat în aplicația casei de pariuri trei lucruri: soldul a crescut cu suma depusă, tranzacția apare în istoricul de plăți, iar dacă ai cerut bonus — bonusul a fost adăugat la sold.

Dacă oricare din cele trei nu e îndeplinit, treci la secțiunea următoare — „Ce faci dacă plata eșuează”.

Apropo de bonusuri — dacă ai depus prin metoda eligibilă pentru bonusul de bun venit, bonusul ar trebui să apară imediat în „Sold bonus”. Atenție: bonusul nu e cash. Are condiții de rulaj — trebuie să pariezi suma bonusată de N ori (de obicei 5-30 ori) la cote minime (de obicei 1.50 sau 2.00) înainte de a putea retrage câștigurile bonusului. Citește condițiile complete în secțiunea „Promoții” a operatorului. Mulți pariori noi pierd bonusul fără să-și dea seama — pariază sub cota minimă și bonusul se anulează.

Ce faci dacă plata eșuează: 5 cauze frecvente

O să încep cu o frază care a aterizat pe ecranul meu acum trei luni, la o depunere obișnuită: „Plata nu a putut fi procesată. Cod eroare: 51.” Era 22:47 într-o vineri seara, voiam să prind o cotă, eram nervos. Mi-a luat 5 minute să înțeleg ce înseamnă codul. Iată cele 5 cauze cele mai frecvente ale eșecurilor de plată, în ordinea probabilității, plus soluțiile.

Cauza 1 — Banca refuză tranzacția (cod 51 — Insufficient funds, sau 05 — Do not honor). Cele mai uzuale coduri de refuz. Cauze: limita zilnică pe carduri online atinsă, sold insuficient, blocaj antifraudă pe MCC 7995 (codul gambling), card temporar suspendat pentru verificare. Soluție: deschide aplicația băncii, vezi notificările de tranzacții și detaliile. Dacă apare „blocată automat”, deblochezi cu un tap. Dacă e limita atinsă, ridici limita din aplicația băncii. Dacă e sold insuficient, alimentezi cardul.

Cauza 2 — Codul 3DS expirat. Banca a trimis push notification, tu ai navigat, codul a expirat. Soluție: când plătești, deschide imediat aplicația băncii la primul push, confirmi rapid. Plata următoare în 30 secunde.

Cauza 3 — Conexiune slabă la internet. Comutarea între WiFi și date mobile în mijlocul tranzacției poate sparge confirmarea 3DS. Soluție: înainte de plată, asigură-te că ești pe o conexiune stabilă. Dezactivează WiFi temporar dacă ești într-un loc cu semnal slab — datele mobile sunt mai stabile.

Cauza 4 — Card expirat sau card emis recent fără 3DS configurat. Cardul fizic e valid, dar configurarea 3DS la nivel de bancă lipsește. Cazul tipic — card nou primit, încă nu folosit la cumpărături online. Soluție: înainte de prima depunere, fă o cumpărătură online de test (un abonament, o jucărie) ca să forțezi configurarea 3DS pe card. După prima cumpărătură reușită, plățile la operatorul de pariuri merg fără probleme.

Cauza 5 — Probleme la operator. Mai rar, dar se întâmplă — server al operatorului care răspunde lent, integrare cu procesatorul care fluctuează. Soluție: așteaptă 5 minute, încearcă din nou. Dacă tot eșuează, folosește altă metodă de plată sau contactează suportul operatorului.

Există o frază a unui specialist de la BNR pe care o țin minte. Florian Neagu observa la ZF Bankers Summit 2024 că „pe primul loc ca număr de tranzacții făcute de români cu cardul pe net sunt pariurile, inclusiv biletele de loterie, jetoane, jocuri de cazino și tot așa.” Mesajul subtil: tranzacțiile pe MCC gambling sunt sub o lupă mai groasă, refuzurile de prima încercare sunt mai dese aici decât la cumpărături obișnuite. Nu e ceva personal, e politică de risc.

Regula de aur, pe care o repet: dacă o depunere a eșuat de două ori în aceeași seară, oprește-te. Nu reîncerca a treia oară pe același card. Probabilitatea ca al treilea „nu” să declanșeze blocaj antifraudă pentru 24 de ore e mare. Schimbă metoda — Aircash, Skrill, transfer bancar — și verifică a doua zi situația cardului în aplicația băncii.

Dacă plata pare să fi trecut (3DS confirmat) dar banii nu apar în contul de pariuri, e aproape întotdeauna o întârziere a procesatorului, nu o pierdere. Dacă după 30 de minute banii nu sunt în cont, contactează suportul casei de pariuri cu screenshot-ul confirmării de plată — în Apple Wallet, Google Wallet, Skrill, Neteller, Aircash sau aplicația băncii — acolo e ID-ul tranzacției pe care îl cere agentul.

Bune practici de securitate pe telefon

Telefonul tău e poarta către contul de pariuri și către contul bancar. Securitatea lui e fundația. Câteva reguli de bază pe care le aplic și le recomand.

1. Blocare ecran activă. Pin de cel puțin 6 cifre, sau biometric. Fără blocare, oricine ridică telefonul are acces la aplicația de pariuri și la cea bancară.

2. Biometric pentru aplicații sensibile. Aplicația casei de pariuri, banca, Skrill, Neteller, Aircash — toate au login biometric. Activează-l. Mai sigur ca parola scrisă, mai rapid (5 secunde vs 30).

3. Update de sistem la zi. Vulnerabilitățile cunoscute sunt închise prin update-uri. iPhone iOS la zi, Android cu patch-urile lunare. Procesatorii care lucrează cu casele de pariuri majore sunt certificați PCI-DSS Level 1, dar securitatea finală depinde și de telefonul tău.

4. Aplicații doar din magazinele oficiale. App Store, Google Play sau Galaxy Store. Niciodată prin link-uri din SMS sau WhatsApp — „aplicația oficială” distribuită extern e aproape întotdeauna o copie infectată.

5. WiFi public — nu pentru depuneri. WiFi-ul de la cafenea sau aeroport poate fi compromis. Folosește datele mobile, sau VPN dacă e cu adevărat necesar.

6. Logout când vinzi telefonul. Înainte de vânzare sau donare, logout din toate aplicațiile (pariuri, bancă, e-walleturi), factory reset.

Aceste 6 reguli durează 15 minute la prima setare, apoi sunt automate.

Când are sens să depui din agenție și nu din aplicație

Cu toate avantajele plății mobile, există situații în care depunerea fizică, la o agenție, are sens.

Card temporar blocat sau cu probleme. Banca a blocat cardul pentru verificare, sau e cardul în drum spre tine după pierdere. Vrei să joci între timp. Mergi la agenție cu numerar.

Sume mari care depășesc plafonul cardului. Card cu plafon zilnic 5.000 lei, vrei să depui 15.000 lei. Soluții: plafon ridicat din aplicația băncii, depuneri repetate pe mai multe zile, sau o singură vizită la agenție.

Vrei să eviți complet legătura între contul bancar și contul de pariuri. Tu și partenerul împărțiți contul bancar și nu vrei să apară tranzacții către operator în extras, sau vrei să joci strict cu „banii de buzunar”. Agenția e soluția pură.

Conexiune la internet imposibilă. Sat fără semnal bun, abonament epuizat. Mergi la agenția cea mai apropiată.

Cum funcționează tehnic depunerea în agenție: dai banii agentului, completezi un formular cu numele și CNP-ul (sau prezinți cardul de pariuri al operatorului), agentul îți creditează contul online instant. Banii apar în aplicație în câteva minute. Comisionul: zero la majoritatea operatorilor.

Dezavantaje: trebuie să fii fizic acolo, programul agenției (de obicei 8-22), te limitezi la operatorii cu rețea fizică în orașul tău. Pentru pariorii activi, e o soluție de excepție.

Întrebări frecvente

Trebuie să descarc aplicația casei de pariuri sau pot depune din browserul mobil?

Ambele variante funcționează la majoritatea operatorilor licențiați ONJN. Aplicația mobilă este recomandată pentru utilizarea frecventă — e optimizată pentru telefon, push notifications, login biometric, integrare nativă cu Apple Pay și Google Pay. Site-ul mobil prin browser funcționează pentru depuneri ocazionale, fără să mai descarci ceva, dar e ușor mai lent și unele opțiuni de plată (în special Apple Pay sau Google Pay native) pot fi mai puțin polished sau chiar absente. Pentru cea mai bună experiență, descarcă aplicația oficială direct din App Store sau Google Play. Niciodată dintr-un link primit prin SMS sau WhatsApp — distribuția alternativă e adesea malware deghizat.

De ce primesc un cod prin SMS și apoi banca îmi mai cere o confirmare în aplicație?

Asta e PSD2 cu Strong Customer Authentication la lucru. Banca verifică două factori independenți pentru autentificarea ta — codul SMS este un factor (ceva ce ai), iar confirmarea în aplicația băncii cu biometric este al doilea factor (ceva ce ești). Băncile care folosesc combinația dublă au făcut-o pentru a avea redundanță în caz că un canal eșuează. Tendința în 2026 este de a păstra doar autentificarea prin push notification în aplicație (fără SMS), pentru că e mai sigură și mai rapidă. Dacă banca ta cere ambele, e o configurare conservatoare — în câteva luni va trece probabil pe push singular.

Cât poate dura cel mai mult o depunere instant înainte să mă alarmez?

În 95% din cazuri, depunerea se creditează sub 30 de secunde de la confirmarea 3DS. În 4% din cazuri, întârzierea poate ajunge la 5-15 minute, din cauza procesărilor intermediare ale procesatorului sau a unei verificări antifraudă suplimentare. În sub 1% din cazuri, depunerea apare a doua zi sau nu apare deloc. Regula practică: așteaptă 30 de minute fără panică. Dacă după 30 de minute banii nu sunt în cont și banca confirmă tranzacția ca reușită, contactează suportul casei de pariuri cu screenshot-ul confirmării — agentul va găsi tranzacția după ID, va corecta în câteva ore. Banii nu se pierd niciodată în acest interval — sunt undeva între bancă și operator, doar întârziați.

Procesul depunerii, distilat în câteva idei finale

Depunerea de pe telefon la o casă de pariuri ONJN are patru pași esențiali — pregătirea contului, alegerea metodei, depunerea efectivă cu confirmare 3DS, verificarea creditării. Tot procesul, de la deschiderea aplicației la „banii în cont”, durează în medie 30-90 secunde la depunerile rutiniere și 2-3 minute la prima depunere de pe un dispozitiv nou.

Pentru depunerea cu cele mai puține fricțiuni: ai contul KYC complet de la început, biometric activat, aplicația băncii pe același telefon, conexiune stabilă, sumă peste pragul minim. Pentru depunerile ulterioare cele mai rapide: Apple Pay sau Google Pay. Pentru retragerile cele mai rapide: Skrill sau Neteller. Pentru depunerile fără card: Aircash sau vouchere.

Și, valabilă pentru orice metodă: verifică pe lista publică ONJN că operatorul tău are licență de clasa I activă, înainte de a depune banii. Asta e singura verificare care contează cu adevărat.

Ghiduri mobile pe site-ul nostru.

Creat de redacția „Netopia Mobilepay Pariuri”.