Depósitos Instantáneos: Métodos más Rápidos

Ce înseamnă cu adevărat „depunere instant” la pariuri

Acum opt ani, când am început să urmăresc plățile către operatorii ONJN, „instant” însemna în practică între 30 de secunde și două ore. Astăzi cuvântul a rămas, dar conținutul lui s-a schimbat – și nu pentru toate metodele la fel.

„Instant” în limbajul unei case de pariuri legale din România nu e un termen tehnic, e o promisiune comercială. Legal, nu există nicio obligație ca o depunere să apară în cont într-un anumit interval. Operatorul scrie „instant” pe pagina de plăți pentru că, în 95% din cazuri, banii ajung în câteva secunde. Restul de 5% – care includ exact momentele în care îți pasă cel mai mult – sunt acoperite în T&C cu formulări de tipul „în mod normal, instant, dar pot apărea întârzieri”.

În practică, depunerea instant reală există doar pe trei familii de metode: cardurile Visa și Mastercard, portofelele NFC ca Apple Pay și Google Pay, și e-walleturile dedicate de tip Skrill, Neteller sau Aircash. La operatorii licențiați ONJN cardurile rămân acceptarea universală cu depuneri instant și retrageri în 24-48 de ore, în timp ce e-walleturile procesează retragerile cel mai rapid, în 0-24 de ore. Asta e referința pe care o folosesc la fiecare comparație.

Restul metodelor – transfer bancar, voucher, depunere în agenție – sunt „rapide” sau „în câteva minute”, dar nu intră în categoria instant în sensul strict. Dacă pe pagina operatorului scrie „instant” lângă transfer bancar, e o mică licență poetică pe care unii operatori și-o permit – și pe care e bine să o cunoști înainte să apeși „depune”.

Află pas cu pas cum depun la pariuri de pe telefon în timp real.

Metode cu adevărat instant: card, Apple Pay, Google Pay, e-wallet

Depunerea de 50 de lei pe care o fac de pe iPhone în timp ce aștept la cafea se decontează în cont înainte să-mi vină americano-ul. Asta e referința mea pentru „instant” – și o respectă patru categorii de metode.

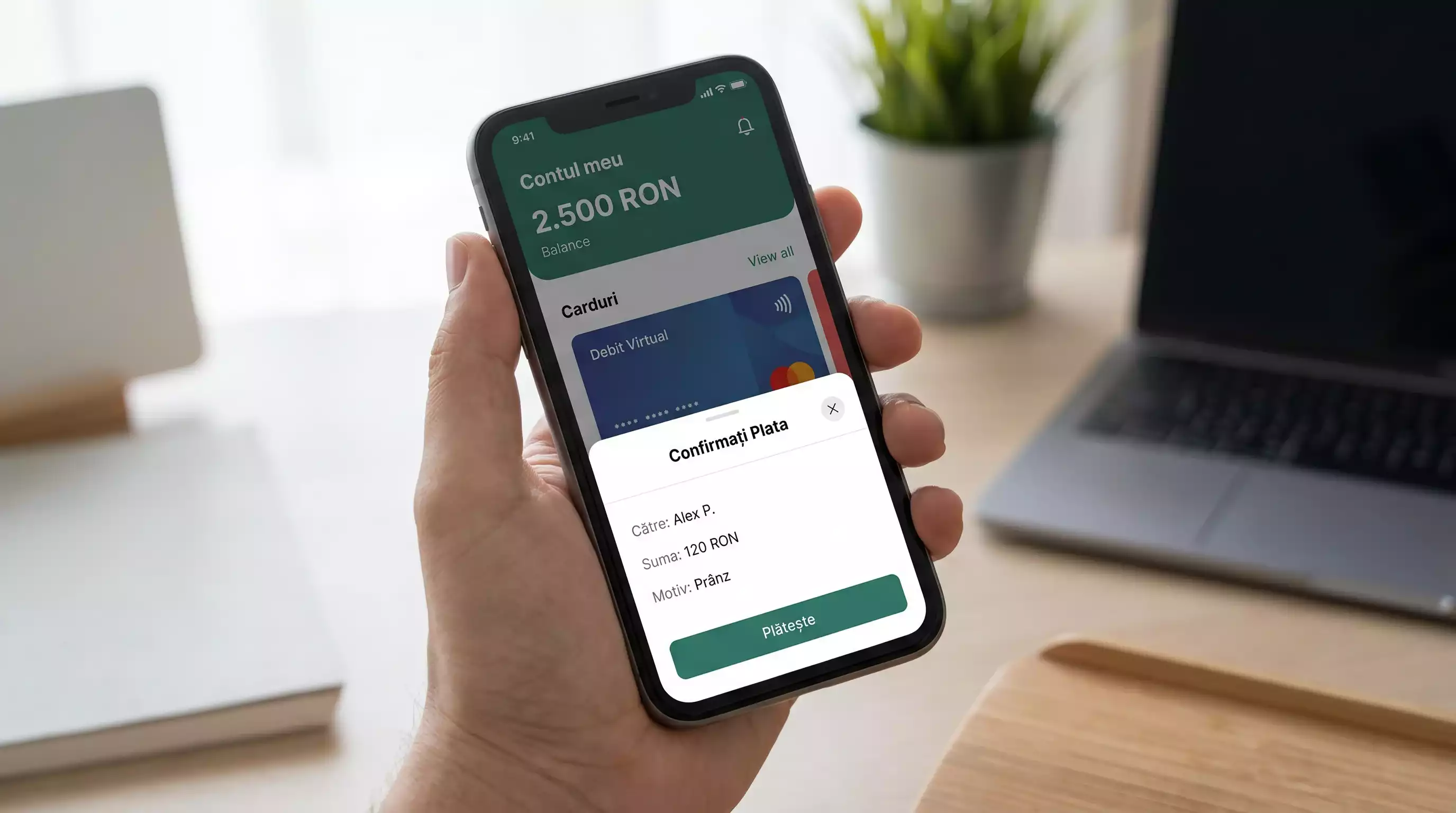

Cardul de debit Visa sau Mastercard emis de o bancă din România e standardul de referință. Tranzacția trece prin ruta clasică: aplicația operatorului – gateway de plată – schemă card – banca emitentă – răspuns autorizat. Tot lanțul are loc în 2-4 secunde. Dacă banii nu sunt în cont după 10 secunde, ceva s-a întâmplat pe drum, nu vorbim de „lentoare normală”.

Apple Pay și Google Pay folosesc același canal, doar că adaugă un strat de tokenizare. Tu nu trimiți numărul cardului către operator – trimiți un token unic generat de telefon. Pentru tine viteza e identică, pentru bancă e o tranzacție mai sigură. Apple Pay e disponibil în România din 2020 și suportă cardurile Visa și Mastercard pe iPhone, Apple Watch, iPad și Mac, ceea ce înseamnă patru ecrane diferite din care poți depune fără să cauți cardul fizic.

E-walleturile dedicate, de tipul Skrill, Neteller, Payz sau Aircash, lucrează altfel. Banii circulă în interiorul rețelei lor – soldul tău din e-wallet se duce instant în soldul de pariuri. Nu mai există schemă de card între tine și operator, deci nu există nici 3D Secure, nici scoring antifraudă din partea băncii. Singurul moment de friction apare când îți alimentezi e-walletul: dacă faci transfer bancar către Skrill marți seara, banii ajung la Skrill miercuri dimineața, iar de acolo sunt instant la operator. Compresia se mută în amonte.

Aici trebuie să distingi două sensuri ale cuvântului instant. Există „instant la casa de pariuri” – banii sunt vizibili în soldul tău în secunde. Și există „instant pentru tine” – banii pot fi pariați imediat. Pentru carduri și Apple Pay/Google Pay cele două coincid. Pentru e-walleturi, coincid doar dacă ai deja sold în portofel.

Volumul demonstrează că aceste rute sunt rodate. Plățile cu cardul online au ajuns la o medie de peste 4 tranzacții pentru jocuri de noroc per locuitor al României. La asemenea volume, infrastructura nu mai are loc să fie lentă – fie funcționează în secunde, fie pierzi clientul.

Metode aproape instant: SEPA Instant și transfer la bancă

Un client mi-a scris luna trecută indignat că „transferul SEPA Instant” către contul lui de pariuri a durat patruzeci de minute. Avea dreptate să fie nemulțumit – dar nu casa de pariuri era de vină.

SEPA Instant e standardul european pentru transferuri bancare în zece secunde, 24/7. Pe hârtie, e instant. În practică, „instant” se aplică doar pe segmentul interbancar – banca ta către banca operatorului. Restul lanțului rămâne acolo: sistemul intern al băncii operatorului trebuie să asocieze transferul cu contul tău de pariuri, iar operatorul trebuie să vadă tranzacția și să crediteze contul. La operatori mari cu reconciliere automată, asta înseamnă încă un minut. La operatori mai mici sau în weekend, poate însemna 20-30 de minute.

Transferul SEPA clasic – cel non-instant – e altă poveste. Acolo vorbești de batchuri de procesare bancară: banca ta colectează ordinele, le grupează și le trimite la ore fixe. Dacă faci transfer luni la 16:30, ajunge marți dimineața. Pentru o casă de pariuri asta nu e nici instant, nici aproape instant – e „ziua următoare”.

Există un caz hibrid pe care îl întâlnești frecvent: operatori care permit „internet banking direct” prin redirect către aplicația băncii tale. Funcționează doar la marile bănci românești. Te trimite în aplicația băncii, confirmi plata cu biometric, te întoarce la operator. Tehnic e tot un transfer bancar, dar UX-ul e atât de comprimat încât simți că e instant. La banii efectivi, durează între 10 secunde și 2-3 minute, în funcție de cum își decontează banca tranzacția cu contul comerciantului.

Concluzia operațională: dacă chiar ai nevoie de bani în cont în secunde, nu te baza pe transfer bancar – nici pe SEPA Instant. Folosește card, Apple Pay sau Google Pay și păstrează transferul pentru sume mai mari, când o întârziere de câteva minute nu te deranjează.

De ce uneori banii apar cu întârziere chiar și pe metode instant

Cea mai frustrantă situație din toate: ai depus de o sută de ori cu același card, fără probleme, iar acum tranzacția „Procesare în curs” stă blocată de șapte minute. Întrebarea e simplă: e o problemă, sau doar întârziere normală?

În 2025, NETOPIA Payments a comunicat că Black Friday a confirmat o schimbare clară de comportament – orientare către produse de valoare mai mare și încredere crescută în plățile digitale. Asta e tendința macro: volumele cresc, retailul învață, infrastructura ține pasul. Dar zilele de vârf – finale de campionat, derby-uri mari, weekend-uri sărbătoare – împing infrastructura la limită.

Cele cinci cauze pe care le-am văzut cel mai des:

Prima e timing-ul cu evenimente sportive de mare anvergură. Sâmbătă seara, înainte de Liga Campionilor, gateway-ul de plată al unui operator poate procesa de 10 ori mai multe cereri ca într-o seară obișnuită. Banca are sisteme antifraudă care reacționează la spike-uri și pun tranzacții pe verificare manuală. 30 de secunde devin 5 minute.

A doua e 3D Secure cu sesiune expirată. Confirmi plata în aplicația băncii, dar până apeși „OK” se scurg 3 minute, iar tokenul de autentificare moare. Tranzacția se reia automat, dar timpul „instant” s-a dus.

A treia e reconcilierea pe partea operatorului. Banca a aprobat plata, banii au plecat din cont, dar operatorul nu a primit încă webhook-ul de confirmare. Banii sunt undeva între rețea și operator, durează între 10 secunde și 5 minute să se închidă bucla.

A patra e KYC neterminat. Dacă e prima ta depunere și nu ai trecut verificarea, unii operatori țin tranzacția în „pending” până validează identitatea – chiar dacă ai depus prin Apple Pay. Pentru tine arată ca „depunere lentă”, de fapt e blocaj de conformitate.

A cincea e mentenanța nocturnă. Între 02:00 și 04:00 majoritatea operatorilor și a procesatorilor au ferestre de mentenanță. „Instant” devine „instant după ora 4”. Nu te aștepta să vezi asta în T&C cu litere mari.

Comparativ scurt: viteză vs comision pe fiecare metodă

Cum stau lucrurile, pus cap la cap, atunci când vorbim despre depunerea efectivă în contul de pariuri:

Cardul de debit Visa sau Mastercard livrează banii în 2-10 secunde, fără comision la depunere de la operator și de obicei fără comision de la banca emitentă, dacă plata se face în lei pe un card emis în România. E referința tăcută a industriei.

Apple Pay și Google Pay au aceeași viteză cu cardul, fără comision suplimentar – pentru că tehnic sunt tot card, doar tokenizat. Diferența practică e biometrica: nu mai introduci PIN, nu mai aștepți 3DS challenge dacă banca ta a configurat frictionless. Pentru depuneri sub 30 de euro, autentificarea trece adesea fără să apeși nimic suplimentar.

E-walleturile (Skrill, Neteller, Payz, Aircash) procesează depunerea instant, fără comision de la majoritatea operatorilor. Comisionul apare la încărcarea inițială a portofelului (când transferi bani de la bancă la Skrill, de exemplu) sau la retragere – și acolo, în funcție de plan și valută.

Voucherele prepaid de tip Paysafecard, Okto.Cash, Aircash voucher livrează instant la operator, dar adaugă un cost ascuns: prețul voucherului include uneori o „marjă comercială” la chioșc. Cumperi un cod de 50 de lei, plătești 50 de lei, dar la unele puncte de vânzare vezi un mic adaos. Verifică înainte.

SEPA Instant e instant interbancar, dar 1-30 de minute la operator în practică, fără comision pentru utilizator în majoritatea băncilor mari din România. SEPA clasic – ziua următoare, fără comision.

Pentru cazurile în care banii nu apar cu adevărat instant, există o listă de cauze tehnice pe care merită să o cunoști înainte să suni la suport – am scris despre cele șapte motive pentru care plata cu cardul este respinsă, ca să nu repeți greșeala să încerci de cinci ori la rând cu același card.

Tranzacționează rapid pe site-ul oficial.

Există diferență între ‘instant’ și ‘în câteva secunde’ pe site-ul casei de pariuri?

În practică, nu. Ambele formulări descriu același interval – 2 până la 10 secunde. ‘Instant’ e termenul de marketing, ‘în câteva secunde’ e formularea mai prudentă pe care o folosesc operatorii care nu vor să garanteze nimic juridic. Pentru tine ca utilizator, comportamentul e identic: dacă banii nu apar în 30 de secunde, e o problemă, nu o lentoare normală.

Plata prin transfer bancar SEPA Instant ajunge la fel de repede ca un card?

SEPA Instant e instant pe ruta interbancară – banca ta către banca operatorului. Dar până banii ajung efectiv în soldul tău de pariuri se mai adaugă reconcilierea operatorului, care durează 1-30 de minute la majoritatea caselor. Cardul, Apple Pay și Google Pay rămân mai rapide pentru depunerea efectivă, pentru că trec direct prin gateway-ul operatorului, nu prin sistemul lui bancar.

Creat de redacția „Netopia Mobilepay Pariuri”.