Revolut en Casas de Apuestas de Rumanía

Revolut și pariurile: o relație care depinde de setări

Aproape jumătate din clienții pe care îi consult mă întreabă, mai devreme sau mai târziu, „merge Revolut la operatorul X?”. Răspunsul scurt e da. Răspunsul lung e: depinde de ce ai bifat în setări, ce a bifat banca pentru tine implicit, ce tip de card folosești și ce stat a emis cardul tău.

Revolut e una dintre puținele neobănci europene cu prezență masivă în România – peste 4 milioane de utilizatori la nivel local în 2025 după estimările publice. Pentru utilizatorul român, e adesea cardul principal pentru cheltuieli zilnice, transfer internațional, schimb valutar fără spread mare. La pariuri, situația e mai nuanțată decât la oricare alt card.

În 2023, românii au cheltuit 12,5 miliarde de lei (aproximativ 2,5 miliarde de euro) pe jocuri de noroc online prin plăți cu cardul, exclusiv tranzacțiile prin Revolut. Cifra exclude Revolut din mod intenționat – datele BNR vin din raportarea băncilor românești tradiționale, iar Revolut e licențiat în Lituania, deci tranzacțiile lui nu intră în statistica națională oficială. Asta nu înseamnă că volumul e mic – înseamnă că e invizibil pentru regulator în mare parte. E o nuanță importantă pe care BNR însuși a recunoscut-o public.

Pentru parior, Revolut are atât avantaje, cât și capcane operative. Avantaje: card virtual instantaneu, cheltuieli sub control, securitate biometrică, integrare nativă cu Apple Pay/Google Pay. Capcane: setarea „Gambling block” activată implicit la unele tipuri de cont, restricții de operator, conversia valutară pe carduri multivalută. Niciuna nu e o problemă structurală – toate sunt configurabile dacă știi unde să te uiți.

Dacă nu ai un card, citește despre depunere fără card bancar la pariuri.

Cum vede o casă de pariuri un card Revolut

La nivel tehnic, cardul Revolut e tratat de un operator de pariuri ca orice alt card Visa sau Mastercard. Tranzacția intră în schemă card, e procesată prin gateway-ul operatorului, e validată cu 3D Secure dacă e necesar, banii pleacă din contul tău Revolut. Aproximativ identic cu un card de la o bancă tradițională românească.

Diferența pe care o vede operatorul ține de două detalii. Primul: BIN-ul cardului (primele șase cifre din numărul cardului) îi spune că emitenta e Revolut Bank UAB, cu sediul în Lituania. Asta înseamnă că tranzacția e clasificată ca „card emis în EU, non-RO”. Pentru majoritatea operatorilor, e neutru – același tratament ca un card emis în RO. Pentru unii operatori cu reguli antifraudă mai stricte, cardul „străin” intră într-un buchet de scoring care poate adăuga verificări suplimentare.

Al doilea detaliu: Revolut e adesea folosit ca neobancă – fără salariu primit pe el, cu sume care intră și ies frecvent. Pattern-ul ăsta poate trezi sistemele de scoring antifraudă. Operatorul nu îți vede contul Revolut, dar vede pattern-ul de depuneri – sume diverse, frecvență mare, retrageri pe alte canale. La utilizatori cu activitate intensă, asta poate provoca cereri de KYC suplimentar (proba sursei de fonduri).

Pe partea cealaltă, Revolut vede tranzacția ca o cheltuială către operatorul X. Categoria comercială (MCC 7995 pentru gambling) e citită din schemă card. În aplicația Revolut, tranzacția apare cu eticheta „Gambling” și icon dedicat. Aici începe partea interesantă – Revolut are politici interne despre acest tip de tranzacții.

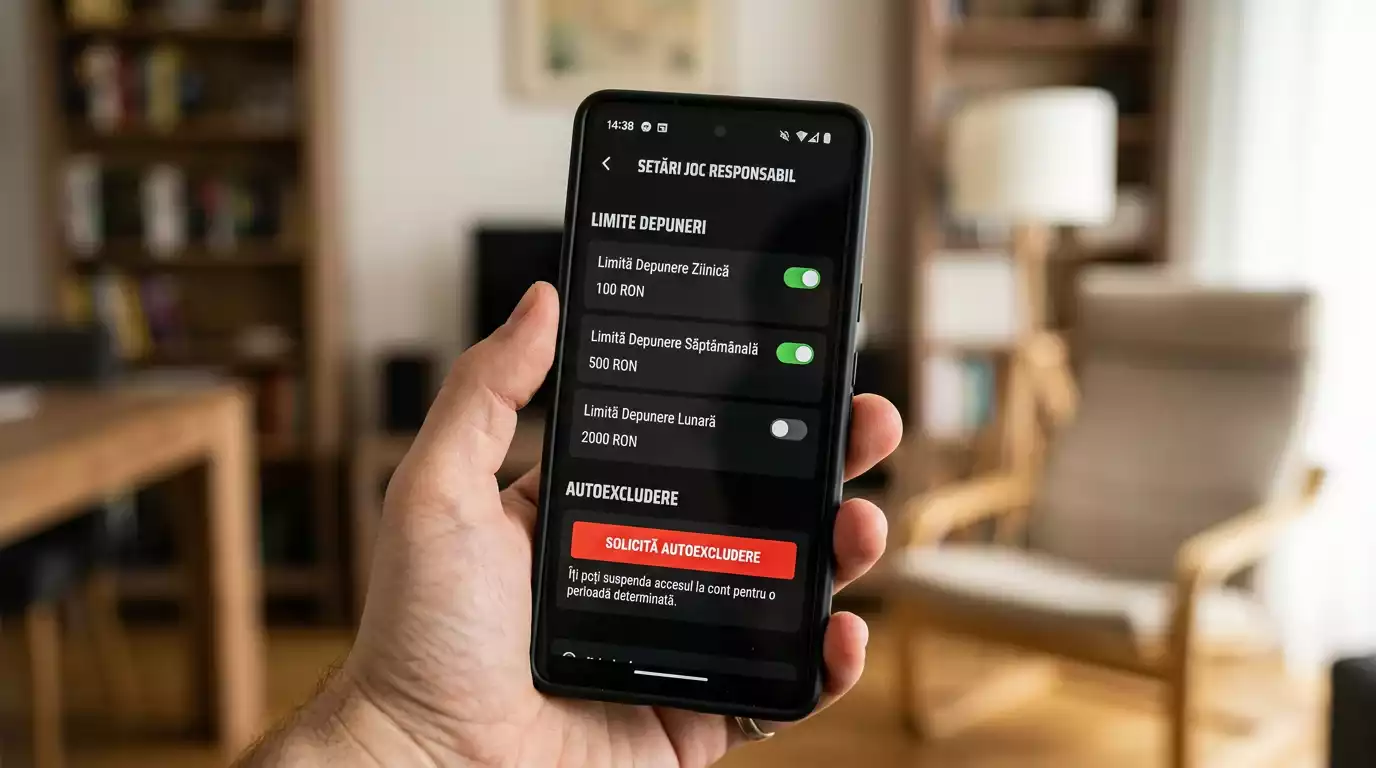

Setarea „Gambling block” și cum o dezactivezi conștient

Revolut a introdus setarea „Gambling block” – un toggle în aplicație care blochează automat toate tranzacțiile clasificate ca MCC 7995. Setarea există ca instrument de joc responsabil, în linie cu reglementările europene PSD2/SCA și cu directiva privind protecția consumatorului în servicii financiare.

La crearea unui cont Revolut nou, „Gambling block” este în general dezactivat (off). La unele tipuri de cont – în special cele pentru tineri (Revolut Junior, Revolut sub 18 ani) – e activat implicit și nu poate fi dezactivat. Pe conturile standard pentru adulți, e configurabil de utilizator.

Cum verifici în 2026: deschizi aplicația Revolut → Settings → Card → Card Controls → Gambling. Vezi statusul curent. Dacă e ON, poți să îl dezactivezi – dar nu instantaneu. Revolut a introdus o „perioadă de răcire” (cooling-off period) – odată ce activezi blocul, dezactivarea e amânată cu 48 până la 72 de ore. Adică, dacă l-ai activat impulsiv duminica seara, n-ai cum să îl dezactivezi luni dimineața înainte de meciul de luni seara.

Asta e fixat din politică, nu bug. Logica: utilizatorul care a activat conștient blocul nu trebuie să poată să-l dezactiveze pe moment de slăbiciune. La fel, banks europene cu obligații anti-addiction au mecanisme similare – Lloyds în UK, Monzo, Starling. Toate au cooling-off de 48-72 de ore pe gambling block. Revolut s-a aliniat.

Dezactivarea: apeși toggle-ul, primești mesaj de confirmare cu menționarea perioadei de cooling-off, confirmi. După 48-72 de ore, blocul e off și plățile gambling trec din nou. Activarea pe alt cont, cu același documente – refuzată.

O nuanță utilă: Gambling block-ul Revolut e per cont, nu per card. Dacă ai card virtual + card fizic pe același cont Revolut, blocul afectează ambele. Nu există cale de a „ocoli” blocul folosind un card virtual – e blocat structural la nivel de cont.

Card virtual vs card fizic Revolut la depuneri

Aici intervine o nuanță tehnică pe care mulți utilizatori o ignoră. Revolut îți permite să creezi mai multe tipuri de carduri – fizic, virtual standard, virtual disposable (one-time use). La pariuri, fiecare are comportament diferit, deși la primă vedere par identice.

Cardul fizic Revolut e standardul. Tranzacții online sau prin Apple Pay/Google Pay funcționează identic ca pe orice card. La operatorii ONJN, e accepted dacă Gambling block e off. Risc minim de respingere automată din partea Revolut, comportament predictibil.

Cardul virtual standard funcționează similar, fără diferență practică pentru operator. Avantajul: dacă cardul fizic e pierdut, nu trebuie să blochezi întreg accesul Revolut – blocrezi doar cardul virtual. Pentru pariori care vor compartimentare, e o mini-securitate suplimentară.

Cardul virtual disposable e cel cu situație complicată. E un card cu număr unic care se schimbă după fiecare tranzacție. Avantajul de securitate e absolut – chiar dacă numărul e furat, e folosit doar o dată. Problema la pariuri: 3D Secure e obligatoriu la operatorii ONJN, iar autentificarea SCA poate eșua când numărul cardului se schimbă între cererea de plată și confirmarea finală. La majoritatea operatorilor mari, plățile cu disposable card eșuează în 30-50% din cazuri. Nu e o limitare a operatorului, e o limitare a sincronizării.

Recomandarea operativă: pentru pariuri, folosește card fizic sau virtual standard. Cardul disposable e excellent pentru abonamente nesigure, dar nepractic pentru tranzacții recurente la operatorul tău preferat.

Diferență în plus pe partea de Apple Pay/Google Pay: când adaugi cardul Revolut în Apple Wallet, Apple generează un token unic legat de cardul Revolut. Tranzacția trece prin Apple Pay, e procesată ca tokenizat de Visa/Mastercard, ajunge la operator. Revolut vede tranzacția cu MCC 7995 și aplică Gambling block dacă e activ – același comportament ca pe cardul direct, dar cu strat de securitate Apple Pay în plus. Pentru context tehnic mai larg pe blocaje și restricții bancare, am detaliat în analiza celor șapte cauze pentru care plata cu cardul e respinsă la pariuri.

Cât cheltuie românii pe pariuri prin Revolut: cifre BNR

Pentru a contextualiza utilizarea Revolut, e utilă cifra de bază. În 2023, românii au cheltuit 12,5 miliarde de lei pe jocuri de noroc online prin plăți cu cardul, exclusiv tranzacțiile prin Revolut. Florian Neagu de la BNR a explicat publicului cifra: 17% din totalul tranzacțiilor online cu cardul au mers către jocurile de noroc. Dar Revolut nu intră în acest 17%, pentru că datele BNR vin de la băncile licențiate în RO.

De ce contează asta: dacă adăugăm Revolut la calcul, ponderea reală a pariurilor în plățile online cu cardul e probabil mai mare decât 17%. Cu peste 4 milioane de utilizatori Revolut activi în RO și cu Revolut adesea cardul principal pentru cheltuieli online la generațiile sub 40 de ani, e plauzibil ca o porțiune importantă a tranzacțiilor de pariuri să fie pe Revolut, invizibilă în statistica BNR oficială.

Diferența nu e statistică, e regulatoare. BNR vede 17%, dar realitatea ar fi 19-22% dacă datele Revolut ar fi incluse. ONJN cunoaște parțial situația prin raportările operatorilor (toți operatorii ONJN raportează depunerile, indiferent de banca emitentă), dar consolidarea cu raportele BNR nu e perfectă.

Pentru utilizatorul individual, asta înseamnă două lucruri practice. Primul: pattern-ul tău de pariuri pe Revolut e raportat de operator la ONJN, dar nu apare în extrasele bancare consolidate ale Revolut către autoritățile române. Cu alte cuvinte, autoritățile financiare române văd parțial. Al doilea: dacă ești obișnuit să folosești Revolut pentru divizarea bugetului („ăștia sunt banii de pariuri, ăștia banii de mâncare”), e o practică legitimă care merge bine cu structura aplicației – Revolut Pockets, Vaults, sub-conturi sunt instrumente excelente pentru bugetul de pariuri.

Volumul real demonstrează că Revolut a devenit infrastructură principală pentru o categorie întreagă de pariori. Nu e o opțiune nișă – e una dintre cele trei-cinci căi principale pentru depunere la operatorii ONJN, alături de cardurile bancare tradiționale, Apple Pay, Google Pay și e-walleturile dedicate.

Descoperă metode moderne pe pagina de start.

Revolut blochează în mod implicit plățile către casele de pariuri?

Pe conturile standard pentru adulți, nu – Gambling block e dezactivat implicit, iar tranzacțiile gambling trec normal. Pe conturi pentru tineri (Revolut Junior, sub 18 ani), Gambling block e activat permanent și nu poate fi dezactivat. Conturile creating între 18-20 de ani au uneori Gambling block activat implicit, configurabil ulterior. Verifică în Settings → Card → Card Controls → Gambling pentru status curent. Dezactivarea conștientă are perioadă de cooling-off de 48-72 de ore.

Există o diferență dacă folosesc cardul virtual Revolut, nu cel fizic?

Pentru cardul virtual standard, nu – comportamentul e identic cu cel fizic la operator. Pentru cardul virtual ‘disposable’ (numărul se schimbă după fiecare tranzacție), da – 3D Secure poate eșua la operatorii ONJN în 30-50% din cazuri din cauza desincronizării între cererea de plată și confirmarea finală. Recomandarea: pentru pariuri, folosește card fizic sau virtual standard. Cardul disposable e excellent pentru abonamente cu risc, dar nepractic pentru pariuri recurente.

Creat de redacția „Netopia Mobilepay Pariuri”.