Card de debit vs credit la pariuri online: ce se schimbă pentru depunerile tale

Debit sau credit: nu e o nuanță, e un comportament diferit al băncii

Întrebarea apare des în consultanțele cu pariorii noi: „ce diferență face că depun de pe credit sau de pe debit, nu sunt amândouă carduri Visa/Mastercard?”. Răspunsul scurt: pentru schemă card, sunt similare. Pentru banca emitentă, sunt total diferite. Și banca e cea care decide dacă tranzacția trece sau nu.

Plățile pentru jocurile de noroc reprezintă 17% din totalul tranzacțiilor online cu cardul în România. Cifră masivă, care îi face pe operatorii bancari să trateze gambling-ul ca verticală cu monitorizare specifică. Pentru cardurile de debit, monitorizarea există dar e relaxată – banca permite tranzacțiile, eventual cu limite zilnice. Pentru cardurile de credit, monitorizarea e mult mai strictă – multe bănci românești blochează implicit MCC 7995 pe credit.

Diferența de tratament nu e arbitrară. La debit, plătești cu banii tăi – îi ai în cont, sunt ai tăi, riscul pentru bancă e zero (cel mult, riscul tău personal). La credit, plătești cu banii băncii – sunt împrumut, banca îți avansează suma cu obligația ta de a returna lunar. Riscul e al băncii. Iar dacă pierzi banii la pariuri și nu mai poți returna, banca rămâne cu pierderea. De aici, prudența ei.

Pentru utilizatorul român în 2026, distincția e operațională. Cardul de debit emis de bancă română funcționează la majoritatea operatorilor ONJN fără probleme. Cardul de credit emis de aceeași bancă va fi blocat în 60-80% din cazuri pentru tranzacții la operatorii ONJN. Asta nu e politica operatorului – e politica băncii tale. Dacă cardul de credit e blocat, tu ești în relație cu banca pentru deblocare, nu cu operatorul.

În articolul ăsta, parcurg cele patru axe pe care debit vs credit interacționează diferit cu pariurile online. Cele patru axe sunt: cum vede banca tranzacția (codul MCC), restricțiile efective pe credit, riscul financiar personal pentru jucător și recomandarea practică pentru 2026.

Cum vede banca tranzacția: codul MCC 7995

Mecanismul tehnic care explică diferența. Codul MCC (Merchant Category Code) e cheia. Pentru pariuri, loterii, cazinouri online, MCC-ul standard e 7995 – alocat de schemele Visa și Mastercard la onboarding-ul comerciantului.

Operatorul ONJN cu acquirer și procesator licențiat are MCC 7995 setat la nivel de cont comerciant. Toate tranzacțiile lui sunt transmise către schemă cu acest cod. Banca emitentă (banca ta), când primește notificarea de tranzacție pe cardul tău, vede codul.

Pe carduri de debit, banca aplică reguli relativ permisive. MCC 7995 e detectat, eventual etichetat în aplicație ca „Gambling”, uneori declanșează un alert push către utilizator (instrument de joc responsabil oferit de bancă), dar tranzacția trece dacă restul e ok (sold suficient, limită zilnică nedepășită, 3DS aprobat).

Pe carduri de credit, banca aplică reguli mult mai stricte. Multe bănci românești au politica internă „blocare MCC 7995 pe credit by default” pentru toate cardurile noi emise după 2023. Politica e instrument de protecție a băncii – limitează expunerea ei la împrumuturi gambling-related, care au profil de neîncasare mai mare decât împrumuturile generic.

Cum verifici politica băncii tale. Cea mai sigură metodă: telefonezi la suport și întrebi explicit „este blocat MCC 7995 pe cardul meu de credit X?”. La unele bănci, politica e descrisă în T&C-urile cardului („restricții pe categorii comerciale specifice”). La altele, e politică internă fără afișare publică – afli doar prin testare.

Băncile cu politică explicită de blocare credit pe gambling în RO: variază pe an și pe tip de card. Pentru cardurile premium (gold, platinum), politica e adesea mai relaxată – banca presupune că utilizator solvabil. Pentru cardurile entry-level, politica e mai strictă.

În 2025, contribuțiile fiscale ale industriei jocurilor de noroc au depășit 1 miliard de euro, iar veniturile brute (GGR) au înregistrat o creștere de 12% la nivel național – cifre care arată mărimea industriei și care explică sensibilitatea băncilor pe expunerea ei la cardurile de credit folosite pentru gambling.

Restricțiile pe carduri de credit pentru gambling

Florian Neagu de la BNR sublinia pentru ZF Bankers Summit 2024 că pe primul loc ca număr de tranzacții făcute de români cu cardul pe net sunt pariurile. Volumul ăsta a făcut băncile să devină tot mai prudente cu cardurile de credit folosite în acest scop.

Tipurile de restricții pe care le văd pe cardurile de credit emise în RO pentru gambling:

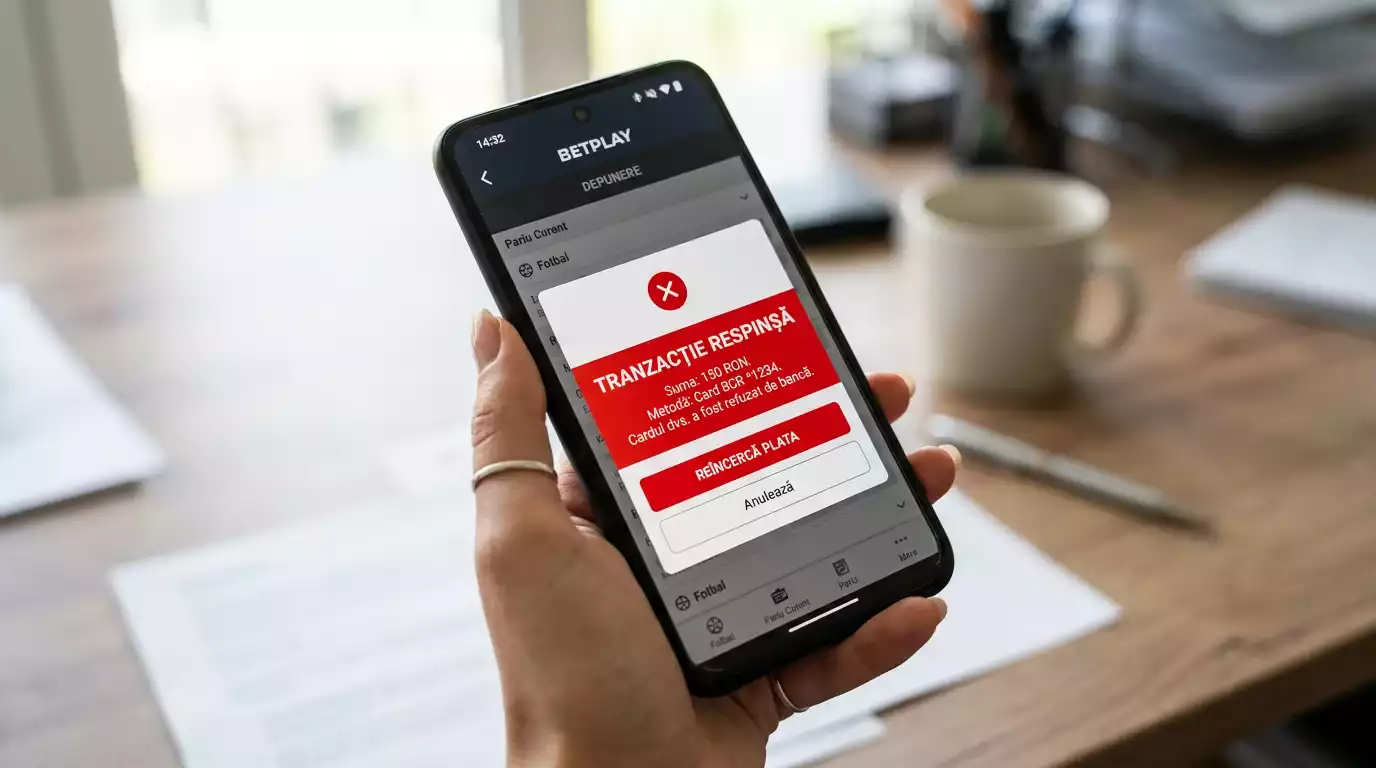

Restricția 1: blocare implicită completă. Cardul de credit e setat din fabrică să refuze MCC 7995. Toate tranzacțiile la operatori ONJN sunt respinse automat la nivel de bancă. Soluții: contactezi banca pentru deblocare (uneori posibilă, uneori nu, în funcție de politica internă), folosești alt card.

Restricția 2: limită redusă pentru gambling. Cardul de credit acceptă MCC 7995, dar cu plafon zilnic mic – de exemplu 500 lei/zi. Util pentru pariori ocazionali, frustrant pentru cei care vor depuneri mari.

Restricția 3: dobândă majorată. Cardul de credit acceptă MCC 7995 ca tranzacție standard, dar cu dobândă specială mai mare pentru această categorie (uneori 30-40% pe an în loc de 18-25% pe categorii standard). Pe carduri cu această politică, depunerea pare să treacă, dar pe extras descoperi dobânda majorată.

Restricția 4: cerință de plată în avans. Cardul de credit acceptă MCC 7995 doar dacă ai în prealabil sold pozitiv (ca un debit dintr-o porțiune limită). Banca încadrează tranzacția în limita ta de credit doar parțial.

Restricția 5: notificare obligatorie. Cardul acceptă tranzacția dar trimite obligatoriu notificare prin email/push către utilizator, ca parte a politicii de joc responsabil a băncii. Tranzacția trece, tu primești o avertizare oficială.

Toate aceste restricții sunt politici interne ale băncii, nu cerințe legale ONJN sau Codul Fiscal. Banca poate decide independent. Verificarea politicii la banca ta e prima etapă logică.

Apple Pay și Google Pay nu schimbă fundamentul. Cardul subiacent e tot card de credit, MCC 7995 e detectat la fel, blocajele se aplică la fel. Tokenizarea în Apple Pay/Google Pay nu „ascunde” cardul de credit de banca emitentă – banca tot vede MCC-ul în notificarea de tranzacție.

Riscul financiar personal pentru utilizator când joacă pe credit

Componenta cea mai importantă pentru tine ca utilizator. Dincolo de probleme tehnice (blocaje, limite), jocul cu cardul de credit are profil de risc personal foarte diferit de cardul de debit.

Cheltuielile per adult la jocurile de noroc în România sunt estimate la 120-150 euro anual – medie. Pentru utilizatorul standard care joacă în limite, cifra e gestionabilă chiar și cu salariu mic. Pentru utilizatorul care intră în zona compulsivă, cifra reală poate fi de 10-20 ori mai mare. Pe debit, asta înseamnă pierderea propriilor bani – dureros, dar limitat la ce ai. Pe credit, înseamnă datorii cumulate cu dobânzi.

Mecanismul psihologic. Banii pe debit sunt percepuți ca „ai mei” – există rezistență emoțională la cheltuirea lor. Banii pe credit sunt percepuți ca „ai băncii, returnez mai târziu” – rezistența e redusă. Pentru pariori cu dificultăți de control, creditul accelerează spirala.

Calcul concret. Depui 1.000 lei lunar pe pariuri prin credit. Pierderi medii (pe pariuri sportive cu marjă tipică 5-10% pentru operator): 50-100 lei pe lună. Sold credit accumulat: 1.000 lei lunar plus 50-100 lei pierdere. Dobânda pe credit: 18-25% anual standard, până la 35-40% pentru tranzacții gambling cu dobândă majorată.

Pe 12 luni, asta înseamnă: 12.000 lei tranzacționate, 600-1.200 lei pierderi cumulate, plus dobânda pe sold neplătit. Dacă plătești integral lunar la scadență, dobânda e zero (perioadă de grație). Dacă plătești doar minim (5% din sold), sold rămâne, dobânda se cumulează – într-un an, plus 1.000-2.000 lei dobânzi.

Comparativ, același pattern pe debit. 12.000 lei tranzacționate, 600-1.200 lei pierderi cumulate. Și gata. Fără dobândă cumulativă. Diferența anuală între debit și credit pe același pattern: 1.000-2.000 lei pierderi suplimentare exclusiv din dobândă.

Pentru pariorul disciplinat care plătește integral cardul de credit lunar, diferența e zero. Pentru pariorul care intră în datorii, diferența e amplificare a pierderilor.

Recomandarea instrumentală. Dacă alegi totuși să joci pe credit, plătește integral cardul lunar, fără sold acumulat. Folosește banii ca pe ai tăi, nu ca împrumut. Limită mentală: dacă într-o lună nu poți acoperi soldul integral, semn că ai depășit ce poți permite.

Recomandare practică: ce alegi în 2026

Sumar al recomandării, după opt ani în care am observat tipare. Patru reguli pe care le aplic în consultanțe.

Regula 1: Folosește card de debit ca metodă principală. E predictibil – funcționează la majoritatea operatorilor ONJN fără blocaje, fără surprize, fără dobânzi. Dacă banca îți pune limită zilnică sub depunerea ta dorită, contactezi suportul pentru ridicarea ei (de obicei posibil).

Regula 2: Cardul de credit doar pentru bonus la depunere mare unică. Dacă operatorul oferă bonus 100% până la 2.000 lei și nu ai 2.000 lei pe debit pe moment, cardul de credit poate fi instrument tactic – depui 2.000, iei bonus, plătești integral cardul la scadență când ai bani. Dar e tactică pentru utilizatori disciplinați, nu strategie generală.

Regula 3: Apple Pay/Google Pay sunt cea mai bună combinație de UX și securitate, dar nu schimbă fundamentul. Folosesc cardul subiacent – debit/credit își păstrează caracteristicile.

Regula 4: Dacă banca îți blochează cardul de credit pentru gambling, nu o consider neapărat o problemă. E protecție proactivă – banca a observat că împrumuturile gambling-related au profil de neîncasare mai mare. Lupta cu banca pentru deblocare poate fi sennal că ar fi util să te oprești și să te gândești dacă ai vrea să joci cu bani împrumutați.

Pentru contextul cauzelor de respingere a plăților și pentru cele șapte motive frecvente, am detaliat în analiza celor șapte cauze pentru care plata cu cardul e respinsă la pariuri, unde MCC 7995 și restricțiile bancare apar ca primă cauză frecventă.

De ce unele bănci românești blochează implicit cardul de credit pentru pariuri?

Politica internă a băncii, nu cerință legală. Băncile au observat statistic că împrumuturile cumulate prin tranzacții gambling au profil de neîncasare mai mare decât împrumuturile pentru cumpărături standard. Blocarea implicită protejează banca de expunere la pierderi suplimentare. Pentru utilizator, înseamnă că dacă vrei să joci pe credit, fie folosești bancă cu politică permisivă, fie contactezi banca actuală pentru deblocare manuală (uneori posibilă, uneori nu).

Apple Pay schimbă ceva în relația card de credit ↔ casă de pariuri?

Nu fundamentul. Apple Pay folosește cardul subiacent (debit sau credit) și transmite informația prin tokenizare către schemă card. MCC 7995 e detectat la fel, banca aplică aceleași restricții. Apple Pay schimbă doar UX-ul (autentificare biometrică, viteză, frictionless 3DS) și un strat suplimentar de securitate (numărul real al cardului nu pleacă către operator). Dacă banca ta blochează cardul de credit pentru gambling, blocajul se aplică și prin Apple Pay.

Creat de redacția „Netopia Mobilepay Pariuri”.