Paysafecard en Casas de Apuestas: Guía 2026

Paysafecard: cum a ajuns voucherul european să fie util la pariuri

Paysafecard a fost lansat în 2000 în Austria, mult înainte ca pariurile online să fie un fenomen. Logica originală a fost simplă – un voucher prepaid pentru cumpărături online la generația care nu avea card de credit. Două decenii mai târziu, e una dintre puținele soluții vechi de tot care nu au murit, ci s-au mutat exact unde erau cel mai utile: către utilizatorii care vor să joace fără card bancar.

În România a ajuns relativ târziu, dar a prins teren rapid datorită unei combinații specifice. La operatorii licențiați ONJN cardurile rămân acceptarea universală cu depuneri instant și retrageri în 24-48 de ore, iar portofelele electronice procesează retragerile cel mai rapid, în 0-24 de ore – Paysafecard se așază între ele ca a treia cale, fără cont bancar și fără KYC la depunere.

Profilul de utilizator care folosește Paysafecard la pariuri în România cade în câteva categorii predictibile. Tinerii fără cont bancar activ care primesc cash de la familie. Adulții care vor discreție pe extrasul de card. Pariorii ocazionali care vor să-și impună un buget fix prin natura voucherului – cumperi 25 de euro, atât poți juca, fără ispita de a depune iar și iar de pe card. Și expații europeni care preferă continuitatea – Paysafecard e standard pe toată Europa, schimbi țara, schimbi operatorul, voucherul rămâne aceeași logică.

Mecanica e identică oricărui voucher prepaid: cumperi cu cash sau card, primești cod de 16 cifre, introduci codul în casieria operatorului, banii apar instant. Diferențierea apare în detalii – rețeaua de distribuție, valorile disponibile, taxele de menținere, operatorii care îl acceptă. Pe toate aceste, Paysafecard rămâne unul dintre produsele cele mai bine documentate la nivel european, ceea ce e un avantaj pentru utilizator.

Verifică întotdeauna care este o depunere minimă case de pariuri pentru această metodă.

De unde cumperi paysafecard în RO și la ce sume

Rețeaua românească de distribuție Paysafecard e una dintre cele mai dense în Europa Centrală și de Est. La nivelul anului 2026, găsești puncte de vânzare în peste 7.000 de locații – chioșcuri Inmedio, benzinării OMV și Petrom, magazine de proximitate (Mega Image, Carrefour Express), case de schimb, oficii poștale.

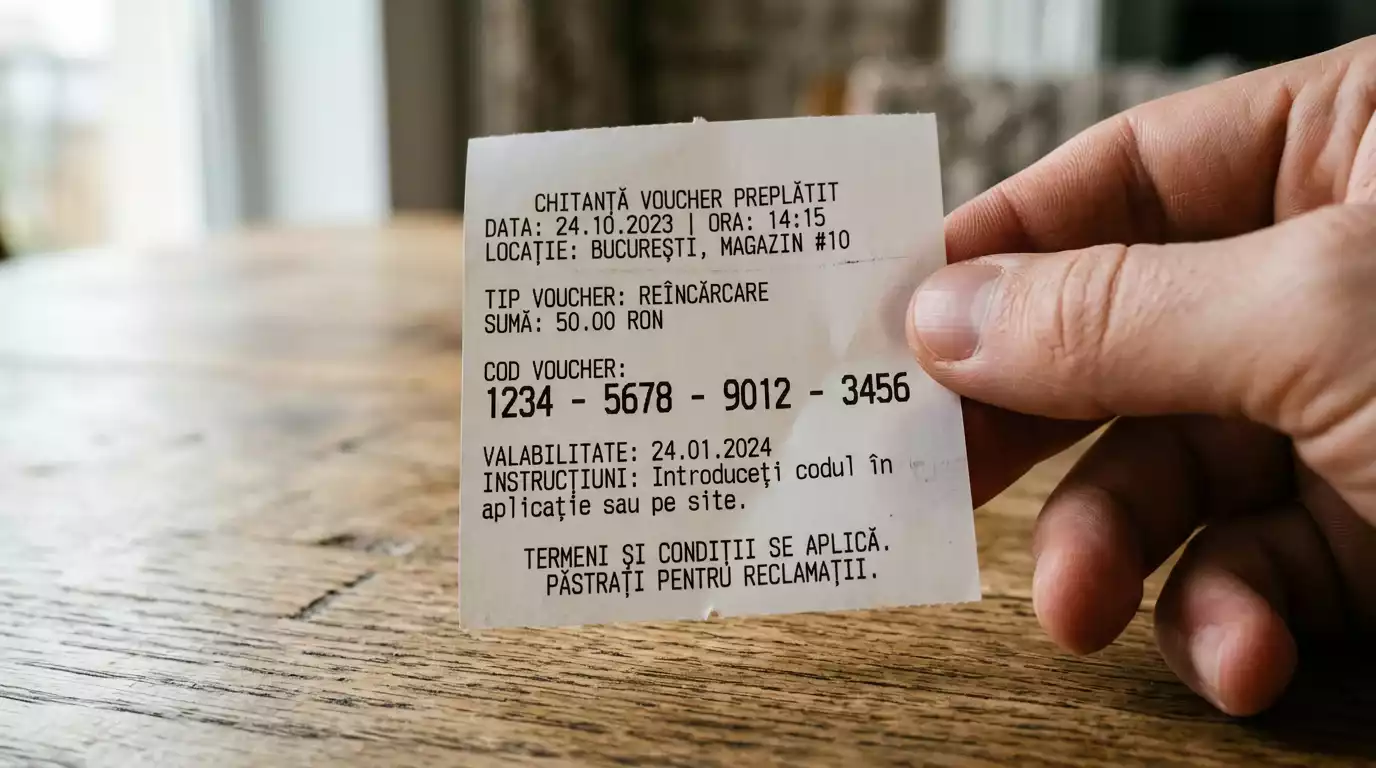

Ca să cumperi un voucher, intri în magazin, ceri „voucher Paysafecard de X euro” sau „X lei” (la unele puncte vinde valori în lei, la altele în euro), plătești cash sau cu cardul, primești bonul tipărit. Bonul are codul PIN de 16 cifre – codul e voucherul, bonul e doar suportul. Dacă pierzi bonul, pierzi voucherul. Dacă fotografiezi codul cu telefonul, ai backup. Atenție: codul fotografiat e ca și cash digital – cine îl vede îl poate folosi.

Valorile standard la chioșc sunt 10, 25, 50 și 100 de euro. La unele puncte există și 250 de euro – voucherul cu cea mai mare valoare unitară. Sub 10 euro nu există voucher Paysafecard în România. Asta e diferență față de unele alte vouchere care permit valori de 5 euro.

O variantă mai puțin folosită dar legitimă e „myPaysafecard” – un cont online la Paysafecard care îți permite să încarci voucher digital cumpărat cu cardul (sau cu alt voucher) și să îl folosești în mai multe rate. Practic transformă voucherul one-shot într-un mini-portofel. Pentru utilizator pasionat de pariuri repetate cu sume mici, e util. Pentru utilizatorul ocazional, complicat fără rost.

O notă pe partea de cumpărare cash. Suma maximă pe care un singur chioșc o poate procesa cash pentru voucher Paysafecard într-o singură tranzacție variază pe rețea – în general 250 de euro pe operațiune, cu posibilitatea de a cumpăra mai multe vouchere consecutive. Limită zilnică pe utilizator nu există formal la chioșc – Paysafecard se bazează pe identificarea la rețea, nu la punctul de vânzare. Dar la sume mari (peste 1.000 de euro într-un weekend), sistemul antifraudă al Paysafecard poate marca voucherele pentru verificare suplimentară.

Cum introduci codul în casieria pariurilor

Procesul de depunere e cel mai simplu și cel mai uniform fragment din toată povestea. La aproape toți operatorii ONJN care acceptă Paysafecard, mecanica e identică.

Te loghezi în aplicație sau pe site, mergi la „Plăți” → „Depunere”, alegi „Paysafecard” din lista de metode. Operatorul te redirecționează – fie într-o fereastră modală internă, fie pe domeniul Paysafecard cu retur automat la operator. Introduci codul de 16 cifre, confirmi suma, validezi. Banii apar în soldul tău instant.

Pași suplimentari care apar la unii operatori sau în anumite scenarii. Dacă ai cont nou și e prima depunere, operatorul cere uneori KYC parțial înainte ca banii să fie utilizabili pentru pariere. La sume mari (peste 100 de euro), sistemul cere uneori captcha sau 2FA. Dacă ai mai multe vouchere mici și vrei să le combini, unii operatori permit introducerea succesivă fără ieșire din pagină – un voucher, alt voucher, alt voucher, până ai depus toată suma dorită.

Erori frecvente. Codul citit greșit de pe bon – Paysafecard scrie codul în două grupe pentru a reduce riscul de confuzie, dar 0 vs O și 1 vs I rămân probleme. Codul deja folosit – cineva a introdus codul înaintea ta. Riscul e real dacă ai pierdut bonul. Codul expirat – Paysafecard nu expiră repede (vezi mai jos), dar dacă ai un voucher de 2 ani, taxa de menținere s-a mâncat soldul.

O nuanță tehnică pe care puțini o știu. Codul Paysafecard validat în casieria operatorului nu se „consumă” instantaneu, ci după 30-60 de secunde. În acest interval, dacă apare eroare la operator (timeout, dezconectare), banii pot fi în „limbo” – codul folosit, banii neinregistrați. Soluția: contactezi suportul operatorului cu codul (sau cu primul/ultimul fragment al codului – operatorii nu cer codul integral pentru identificare). Reconcilierea durează 1-24 de ore.

Operatori ONJN care acceptă paysafecard

Lista operatorilor români care acceptă Paysafecard a oscilat între 2020 și 2026. Aproape 500 de companii sunt licențiate oficial pentru operarea jocurilor de noroc și pariurilor în România, dintre care cele cu vizibilitate națională acceptă majoritatea Paysafecard în mod oficial.

Pe segmentul pariurilor sportive, marii operatori cu trafic semnificativ în RO au integrat Paysafecard ca metodă acceptată. Verifică pe pagina „Plăți” a operatorului tău – dacă vezi sigla Paysafecard, e funcțional. Dacă nu o vezi, nu există integrare directă (dar uneori poți folosi rute indirecte: Paysafecard → e-wallet de tip Skrill → operator).

Pe segmentul cazinou online, lista e mai variabilă. Unii operatori acceptă Paysafecard pentru depunere la cazinou doar în anumite condiții (sumă minimă mai mare, fără bonus de bun venit). Citește T&C înainte să faci depunere mare cu voucher pe cazinou.

O diferență de tratament la nivel UX care influențează experiența. La operatorii cu integrare nativă în casieria proprie, depunerea se face într-un dialog intern – niciodată nu părăsești pagina operatorului. La cei cu integrare prin redirect, ești trimis pe site-ul Paysafecard pentru introducerea codului și apoi adus înapoi. Ambele funcționează, dar prima variantă e mai rapidă și mai sigură (mai puține pagini, mai puține surse de eroare).

Întrebare practică pe care o primesc des: pot depune cu Paysafecard la operator străin (de exemplu MGA Malta), dacă sunt rezident român? Tehnic, da – Paysafecard cumpărat în RO e folosibil la operatorii care îl acceptă oriunde în Europa. Practic – operatorul respectiv s-ar putea să nu fie licențiat ONJN, ceea ce e o problemă separată. Pentru context legal asupra diferenței între operator licențiat și neautorizat, am detaliat în analiza variantelor de depunere fără card bancar la pariuri, unde Paysafecard apare în secțiunea de vouchere alături de alternative.

Paysafecard vs cardul clasic la pariuri

Florian Neagu de la BNR a comentat pentru GOLAZO.ro în 2025 că statisticile despre plățile pentru jocurile de noroc l-au surprins, pentru că până atunci nu mai fuseseră compilate, iar el se aștepta să găsească pe primele poziții alte categorii de cheltuieli. E o observație care contextualizează perfect locul Paysafecard în peisaj – voucherul prepaid e o porțiune din statistica BNR, dar nu cea vizibilă, pentru că nu trece prin schemă card pe extrasul nominal.

Comparat cu cardul clasic, Paysafecard are patru diferențe operative.

Discreția pe extras. Cardul clasic apare cu denumirea operatorului și MCC 7995 – vizibil pe orice extras de cont. Cumpărarea Paysafecard apare ca „Paysafecard” sau „[denumire chioșc]” – generic, fără asociere cu pariurile. Pentru utilizatorul care vrea ca extrasul să nu reflecte hobby-ul, voucherul e categoric superior.

Bugetul fix. Cardul permite depuneri repetate – apeși un buton, banii pleacă. Voucherul te obligă să te oprești fizic și să mergi la chioșc. Friction-ul ăsta e featurea, nu bug. Pentru jucătorul care vrea control asupra cheltuielilor, voucherul e instrument.

Lipsa restricțiilor bancare. Banca ta poate bloca tranzacții către pariuri pe MCC 7995 (frecvent pe carduri de credit, ocazional pe debit). Voucherul ocolește această verificare – banca vede doar cumpărarea unui Paysafecard generic, nu destinația ulterioară.

Comisioanele cumulate. Cardul: zero comision la depunere, zero comision la retragere pe card emis în RO în lei. Paysafecard: prețul „real” e prețul nominal (10 euro voucher = 10 euro depunere), dar la unele puncte de vânzare se aplică un mic markup. Plus că, pe termen lung, Paysafecard începe să aplice „taxă de menținere” după 12 luni de la emitere – 2 euro lunar la majoritatea jurisdicțiilor europene. Dacă ai voucher uitat în sertar 18 luni, ai pierdut 12 euro din 25.

Concluzia pe diferențele acestea: cardul rămâne metoda cea mai eficientă pentru utilizatorul care depune des și sume variabile. Paysafecard rămâne instrumentul ideal pentru utilizatorul care vrea control, discreție, sau care nu are/nu vrea să folosească cardul bancar.

Găsește cei mai buni operatori pe pagina principală.

Există un comision când transformi paysafecard în depunere la casa de pariuri?

De la operator, în general nu – voucherul e tratat ca metodă de depunere standard, fără comision la introducerea codului. Comisionul real apare la cumpărarea voucherului (uneori cu mic markup la chioșc) și sub formă de taxă de menținere lunară (1-2 euro după 12-18 luni de la emitere, dacă voucherul nu e folosit). Dacă folosești voucherul în primele luni, costul efectiv e zero.

Pot folosi două coduri paysafecard pentru o singură depunere?

Da, la majoritatea operatorilor ONJN care acceptă Paysafecard. Casieria de plăți permite introducerea succesivă a mai multor coduri într-o singură sesiune de depunere – utile când ai vouchere mici (de exemplu 2×25 de euro pentru o depunere de 50 de euro). Verifică în casieria operatorului tău opțiunea ‘Combinare vouchere’ sau pur și simplu introdu codurile unul după altul. La unii operatori cu integrare prin redirect, fiecare cod e tranzacție separată – depui twice, dar funcționează la fel.

Creat de redacția „Netopia Mobilepay Pariuri”.